ছবি : বণিক বার্তা

ছবি : বণিক বার্তা গত দুই দশকের বেশি সময় (২০০১-০২ থেকে ২০২১-২২ অর্থবছর পর্যন্ত) অধিকাংশ অর্থবছরেই আর্থিক হিসাবের (ফাইন্যান্সিয়াল অ্যাকাউন্ট) উদ্বৃত্ত ধরে রাখতে সক্ষম হয়েছে বাংলাদেশ। যদিও গত অর্থবছরে (২০২২-২৩) দেশের ফাইন্যান্সিয়াল অ্যাকাউন্টে দেখা গেছে বড় অংকের ঘাটতি, যা চলতি ২০২৩-২৪ অর্থবছরের প্রথম আট মাসে (জুলাই-ফেব্রুয়ারি) আরো স্ফীত হয়েছে। এক্ষেত্রে বড় ভূমিকা রাখছে ট্রেড ক্রেডিটের নিট ঘাটতি। সংশ্লিষ্টরা বলছেন, মূলত রফতানির বড় অংকের অর্থ অপ্রত্যাবাসিত থেকে যাওয়ার কারণেই ট্রেড ক্রেডিটের ঘাটতি বাড়ছে, যা প্রকারান্তরে আর্থিক হিসাবের ঘাটতিকেও বাড়িয়ে তুলছে। এ অবস্থায় আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) আসন্ন রিভিউ মিশন চলাকালে দেশের বৈদেশিক মুদ্রার রিজার্ভকে ছাপিয়ে আলোচনার মূল ইস্যু হয়ে উঠতে পারে রফতানিতে বড় অংকের অপ্রত্যাবাসিত অর্থ।

আইএমএফের ঋণ কর্মসূচির আওতায় তৃতীয় কিস্তির অর্থছাড়ের আগে একটি রিভিউ মিশন ২৪ এপ্রিল থেকে শুরু হচ্ছে। চলবে ৮ মে পর্যন্ত। মিশনটি ঋণ কর্মসূচির আওতায় থাকা বিভিন্ন মানদণ্ড, লক্ষ্যমাত্রা ও মাপকাঠি পূরণের পাশাপাশি সংস্কার বাস্তবায়নে বাংলাদেশের অগ্রগতি পর্যালোচনা করবে। এ মিশনের প্রতিবেদনের ভিত্তিতে বাংলাদেশের জন্য তৃতীয় কিস্তির অর্থছাড় করবে আইএমএফ। অর্থ মন্ত্রণালয় সূত্রে জানা গেছে, এ সময়ে নিট রিজার্ভ ছাড়া আইএমএফের বাকি সব শর্তই পূরণ হয়েছে। গত ডিসেম্বর ও মার্চে পরপর দুই প্রান্তিক (অক্টোবর-ডিসেম্বর ও জানুয়ারি-মার্চ) শেষে সংস্থাটির সংশোধিত লক্ষ্য অনুযায়ী রিজার্ভ সংরক্ষণ নিশ্চিত করা যায়নি। এ ঋণ কর্মসূচি শুরু হওয়ার পর থেকে কখনই আইএমএফের লক্ষ্য অনুযায়ী রিজার্ভ সংরক্ষণ করতে পারেনি বাংলাদেশ।

ডিসেম্বরে দ্বিতীয় কিস্তির অর্থছাড় অনুমোদনের পর আইএমএফের এক প্রতিবেদনে দেশের আর্থিক হিসাবে ঘাটতি সম্পর্কে বলা হয়েছিল, ২০২২-২৩ অর্থবছরে বাংলাদেশের আর্থিক হিসাবের ২ দশমিক ১ বিলিয়ন ডলার বহিঃপ্রবাহ হয়েছে, যা জিডিপির দশমিক ৫ শতাংশ। যেখানে আগের অর্থবছরগুলোয় গড়ে জিডিপির আড়াই শতাংশের মতো বাংলাদেশে ঢুকতে দেখা গেছে। এ অবস্থায় বাংলাদেশ থেকে মূলধন বেরিয়ে যাওয়ার ইঙ্গিত পাওয়া যাচ্ছে। আলোচ্য অর্থবছরে রপ্তানি উন্নয়ন ব্যুরোর (ইপিবি) হিসাবে রফতানির মূল্য বেড়েছে ৬ দশমিক ৩ শতাংশ। যদিও বাংলাদেশ ব্যাংকের হিসাবে রফতানি আয় বেড়েছে সামান্য। ২০২২-২৩ অর্থবছরে রফতানির ৯ দশমিক ৬ বিলিয়ন ডলার আয় দেশে আসেনি, যা জিডিপির ২ দশমিক ১ শতাংশ। দেশের লেনদেন ভারসাম্য বা ব্যালান্স অব পেমেন্টের (বিওপি) ঘাটতি বাড়ার পেছনে নিট আন্তঃপ্রবাহ বিশেষ করে আর্থিক হিসাবের অন্তর্ভুক্ত ট্রেড ক্রেডিট পরিস্থিতি দুর্বল হওয়ার বিষয়টি ভূমিকা রেখেছে বলে মনে করছে আইএমএফ।

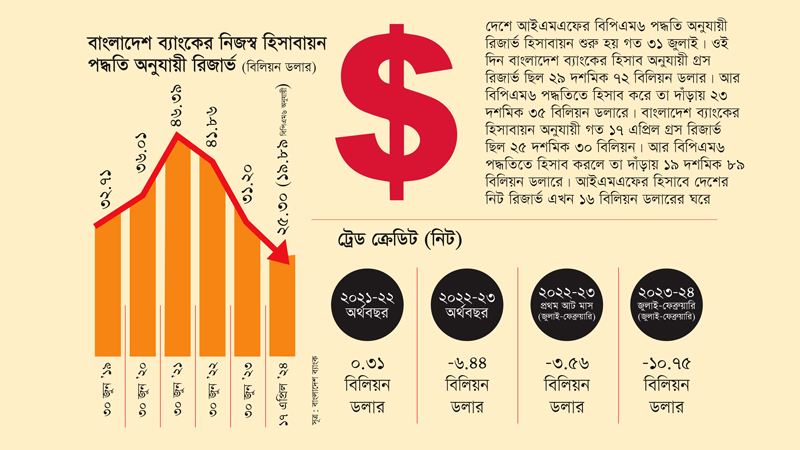

কেন্দ্রীয় ব্যাংকের তথ্য পর্যালোচনায় দেখা যায়, নিট ট্রেড ক্রেডিট প্রবাহ অস্বাভাবিক হারে কমে যাওয়ার বিরূপ প্রভাব পড়েছে বিওপিতে। ২০২২-২৩ অর্থবছরের প্রথম আট মাসে ট্রেড ক্রেডিটের নিট ঘাটতি ৩ দশমিক ৫৫ বিলিয়ন ডলার। আর চলতি অর্থবছরের জুলাই থেকে ফেব্রুয়ারি পর্যন্ত আট মাস শেষে এ ঘাটতি ১০ দশমিক ৭৫ বিলিয়ন ডলার ছাড়িয়েছে। এ বিষয়টিকেই এখন ফাইন্যান্সিয়াল অ্যাকাউন্টে রেকর্ড ঘাটতির প্রধানতম কারণ হিসেবে দেখা হচ্ছে। গত ২০২২-২৩ অর্থবছর শেষে দেশে ট্রেড ক্রেডিটের নিট ঘাটতি ছিল ৬ দশমিক ৪৪ বিলিয়ন ডলার। যেখানে ২০২১-২২ অর্থবছর শেষে ট্রেড ক্রেডিটের উদ্বৃত্ত ছিল দশমিক ৩১ বিলিয়ন ডলার।

প্রসঙ্গত, একটি দেশের আন্তর্জাতিক সম্পদের মালিকানা বাড়া বা কমার বিষয়টি পরিমাপ করা হয় ফাইন্যান্সিয়াল অ্যাকাউন্ট বা আর্থিক হিসাবের মাধ্যমে। এ হিসাবে ঘাটতি তৈরি হলে দেশের রিজার্ভ ও বৈদেশিক মুদ্রা বিনিময় হারের ওপর চাপ বাড়ে।

দেশে বিওপির তথ্য প্রকাশ করে বাংলাদেশ ব্যাংকের পরিসংখ্যান বিভাগ। বিভাগটির সংশ্লিষ্ট কর্মকর্তারা জানান, দেশ থেকে রফতানীকৃত পণ্যের অর্থ যথাসময়ে প্রত্যাবাসিত হচ্ছে না। অপ্রত্যাবাসিত এ অর্থের পরিমাণ অস্বাভাবিক হারে বাড়ছে। ট্রেড ক্রেডিটের নিট ঘাটতি বাড়ার ক্ষেত্রে এটির ভূমিকাই সবচেয়ে বেশি। এছাড়া ইউপাস এলসি, বিলম্বিত বা ডেফারড এলসি, বিদেশী বিনিয়োগ না আসা, দেশের বেসরকারি খাত থেকে স্বল্পমেয়াদি বিদেশী ঋণ চলে যাওয়াসহ অন্যান্য কারণেও ফাইন্যান্সিয়াল অ্যাকাউন্টের ঘাটতি বড় হচ্ছে।

বিভাগটির দায়িত্বশীল একজন কর্মকর্তা বণিক বার্তাকে বলেন, ‘ট্রেড ক্রেডিটের বড় ঘাটতি নিয়ে কেন্দ্রীয় ব্যাংকের ঊর্ধ্বতন কর্তৃপক্ষও উদ্বিগ্ন। পণ্য রফতানির পরও অর্থ না আসা ব্যবসায়ী ও ব্যাংকগুলোর একটি তালিকা প্রস্তুত করা হয়েছে। আনুষ্ঠানিকভাবে এখনো তালিকাটি নিয়ে আলোচনা হয়নি। শিগগির এ বিষয়ে সব পক্ষের সমন্বয়ে বৈঠক হবে। ২৪ এপ্রিল আইএমএফের প্রতিনিধি মিশন দেশে আসবে। তাদের সঙ্গে নির্ধারিত বৈঠকে ট্রেড ক্রেডিটের ঘাটতি ও বিওপির অন্য খাতগুলো নিয়ে আলোচনা হবে।’

বাংলাদেশ ব্যাংকের মুখপাত্র মো. মেজবাউল হক সম্প্রতি এ বিষয়ে বণিক বার্তাকে বলেছিলেন, ‘কেন্দ্রীয় ব্যাংকের নানামুখী উদ্যোগের কারণে চলতি হিসাব ইতিবাচক ধারায় ফিরেছে। বিওপির ঘাটতিও কমে এসেছে। তবে এখনো ফাইন্যান্সিয়াল অ্যাকাউন্টের ঘাটতি কমানো সম্ভব হয়নি। এ ঘাটতি কমানোর জন্যও বিভিন্ন ধরনের উদ্যোগ নেয়া হয়েছে। এরই মধ্যে ডলারের বাজার স্থিতিশীল হয়ে এসেছে। আশা করছি, দ্রুতই পরিস্থিতি পুরোপুরি স্বাভাবিক হয়ে আসবে।’

রফতানির অর্থ অপ্রত্যাবাসনের পরিমাণ স্ফীত হওয়ার বিষয়টি নিয়ে সরকারের বেশকিছু সংস্থা ও মন্ত্রণালয় কাজ করছে। বাণিজ্য মন্ত্রণালয়ের পক্ষ থেকে এ বিষয়ে একটি কমিটি করা হয়েছিল। সম্প্রতি এ কমিটি মন্ত্রণালয়ের কাছে প্রতিবেদন জমা দিয়েছে। বিষয়টি নিয়ে অর্থ মন্ত্রণালয়ও কাজ করছে। গত মাসেই এ বিষয়ে একটি কমিটি করেছে অর্থ বিভাগ। এতে বাংলাদেশ ব্যাংক ও ইপিবির কর্মকর্তাদেরও রাখা হয়েছে। গত ৩১ মার্চের মধ্যে এ কমিটির প্রতিবেদন জমা দেয়ার কথা থাকলেও সেটি সম্ভব হয়নি। ঈদের আগে ৮ এপ্রিল এ কমিটির প্রথম বৈঠক অনুষ্ঠিত হয়েছে।

জানতে চাইলে সরকারের সাবেক অর্থ সচিব ও সাবেক মহাহিসাব নিরীক্ষক ও নিয়ন্ত্রক (সিএজি) মোহাম্মদ মুসলিম চৌধুরী বণিক বার্তাকে বলেন, ‘ইপিবির পরিসংখ্যান অনুসারে কত টাকার রফতানি হয়েছে সে তথ্য সহজেই পাওয়া যায়। কত টাকার রফতানি আয় দেশে এসেছে সেটিও বাংলাদেশ ব্যাংকের কাছে রয়েছে। কোন রফতানিকারকের অর্থ দেশে প্রত্যাবাসিত হচ্ছে না সে তথ্যও থাকার কথা। এক্ষেত্রে ইপিবি, বাংলাদেশ ব্যাংক ও অর্থ মন্ত্রণালয়ের সমন্বিতভাবে বিষয়টি তদন্ত করে দেখা উচিত কী সমস্যা হচ্ছে এবং এর সমাধান খুঁজে বের করতে হবে।’

আইএমএফের ঋণপ্রাপ্তির শর্ত পূরণে রিজার্ভ গণনায় চলতি অর্থবছরের শুরু তথা গত জুলাই থেকে আন্তর্জাতিক মানদণ্ড অনুসরণ করছে বাংলাদেশ ব্যাংক। যদিও আইএমএফের সদস্য দেশগুলো বিওপি ও বিপিএম৬ অনুযায়ী রিজার্ভের হিসাবায়ন করছে ২০১২ সাল থেকেই। দেশে বিপিএম৬ পদ্ধতি অনুযায়ী রিজার্ভ হিসাবায়ন শুরু হয় গত ৩১ জুলাই। ওই দিন বাংলাদেশ ব্যাংকের হিসাব অনুযায়ী দেশের গ্রস রিজার্ভ ছিল ২৯ দশমিক ৭২ বিলিয়ন ডলার। আর বিপিএম৬ পদ্ধতিতে হিসাব করে তা দাঁড়ায় ২৩ দশমিক ৩৫ বিলিয়ন ডলারে। সর্বশেষ গত ১৭ এপ্রিল বাংলাদেশ ব্যাংকের হিসাবায়ন অনুযায়ী গ্রস রিজার্ভ দেখানো হয়েছে ২৫ দশমিক ৩০ বিলিয়ন ডলার। যদিও বিপিএম৬ পদ্ধতিতে হিসাবায়নে এর পরিমাণ দাঁড়ায় ১ হাজার ৯৮৯ কোটি বা ১৯ দশমিক ৮৯ বিলিয়ন ডলারে। নিট রিজার্ভের পরিমাণ আরো কম, প্রায় ১৬ বিলিয়ন ডলার। উল্লেখ্য, বিপিএম৬ মূলনীতি অনুযায়ী হিসাব করা রিজার্ভও বাংলাদেশের নিট বা প্রকৃত রিজার্ভ নয়। নিট রিজার্ভ হিসাবায়নের ক্ষেত্রে আইএমএফ থেকে নেয়া এসডিআরসহ স্বল্পমেয়াদি বেশকিছু দায় বাদ দেয়া হয়।

বিশেষজ্ঞরা বলছেন, বিওপি ও ফাইন্যান্সিয়াল অ্যাকাউন্ট হিসাবায়নের ক্ষেত্রে বড় সমস্যা হয়ে দাঁড়িয়েছে ইপিবি ও বাংলাদেশ ব্যাংকের রফতানি পরিসংখ্যানের পার্থক্য। ২০২০-২১ অর্থবছরেও দুই প্রতিষ্ঠানের পরিসংখ্যানের পার্থক্য ছিল ৪ দশমিক ৭৮ বিলিয়ন ডলার। ২০২১-২২ অর্থবছরে তা ৮ দশমিক ৪৮ বিলিয়ন ডলারে পৌঁছায়। সর্বশেষ ২০২২-২৩ অর্থবছরে রফতানির পরিসংখ্যানগত পার্থক্য দাঁড়ায় প্রায় ১২ বিলিয়ন ডলারে। আইএমএফের পক্ষ থেকে বলা হচ্ছে, এ পরিসংখ্যানগত অসংগতির পেছনে অর্থ পাচারের মতো বিষয়গুলোর ভূমিকা থাকতে পারে।

বিশ্বব্যাংকের সর্বশেষ প্রতিবেদনেও আর্থিক হিসাবে ঘাটতির পেছনে ট্রেড ক্রেডিটের বড় ভূমিকার কথা উল্লেখ করা হয়েছে। বিশেষজ্ঞরা বলছেন সামগ্রিকভাবে এ সমস্যা নিরসন না হলে তা আরো প্রকট আকার ধারণ করতে পারে। বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন বণিক বার্তাকে বলেন, ‘আর্থিক হিসাবে ঘাটতির ক্ষেত্রে খাত হিসেবে ট্রেড ক্রেডিটের পরিমাণই সবচেয়ে বড়। সে হিসেবে এটি বলাই যায় যে আর্থিক হিসাবে ঘাটতির ক্ষেত্রে ট্রেড ক্রেডিটের ঘাটতি সবচেয়ে বড় ভূমিকা রেখেছে। নিট ট্রেড ক্রেডিটের মধ্যে ক্রেডিট ও ডেবিট এ দুটি বিষয় রয়েছে। এটি ঋণাত্মক হওয়ার মানে হচ্ছে ক্রেডিটের তুলনায় ডেবিট এন্ট্রি অনেক বেশি। অনেক সময় দেখা যায় আমদানি করা হলেও সেটির এলসি (ঋণপত্র) নিষ্পত্তি হয়নি। তখন দায় হিসেবে এটি ট্রেড ক্রেডিট এন্ট্রি হবে। কিন্তু প্রশ্ন হচ্ছে ডেবিটের ক্ষেত্রে এত বেশি এন্ট্রি হওয়ার কারণ কী? ডলারের হিসাবে যে পরিমাণ পণ্য জাহাজে উঠছে এবং রফতানির বিপরীতে যে পরিমাণ আয় ব্যাংকে ঢুকছে, সেটির ব্যবধান বাড়ার কারণেই নিট ট্রেড ক্রেডিটের ঘাটতি বাড়ছে। নির্বাচনের আগে নীতিনির্ধারকদের কেউ কেউ দাবি করেছিলেন, অস্থিরতার কারণে রফতানির আয় কম প্রত্যাবাসন হচ্ছে, যা নির্বাচনের পর ঠিক হয়ে যাবে। এমনকি আর্থিক হিসাবে ঘাটতির পরিবর্তে উদ্বৃত্ত থাকবে বলেও দাবি করেছেন তারা। যদিও তাদের এ আশাবাদ বাস্তবে প্রতিফলন হয়নি, বরং নির্বাচনের পর ট্রেড ক্রেডিটের ঘাটতি আরো বেড়েছে। রফতানিকারকরা ব্যবসার আয় দিয়েই তাদের ব্যবসার প্রয়োজনীয় ব্যয় নির্বাহ করে থাকেন। ফলে তারা কেন ডলার আনছেন না, সেটির প্রকৃত কারণ খুঁজে দেখা দরকার। আসলেই তারা ডলার আনছেন না, নাকি বিনিময় হারের অস্থিরতার কারণে অন্য কোনো পথে সে আয় তারা দেশে আনছেন, সেটিও একটি বিষয়। মুদ্রাবাজার ব্যবস্থাপনায় যেসব নীতি-উদ্যোগ গ্রহণ করা দরকার, নানা অজুহাতে তা করা হচ্ছে না। নীতি বাস্তবায়নে ধারাবাহিকতার ঘাটতির পাশাপাশি অনানুষ্ঠানিক ব্যবস্থাপনার প্রবণতাও আনুষ্ঠানিক চ্যানেলের মাধ্যমে অর্থের প্রবাহকে বাধাগ্রস্ত করছে।’