বাংলাদেশের ব্যাংক খাত নিয়ে

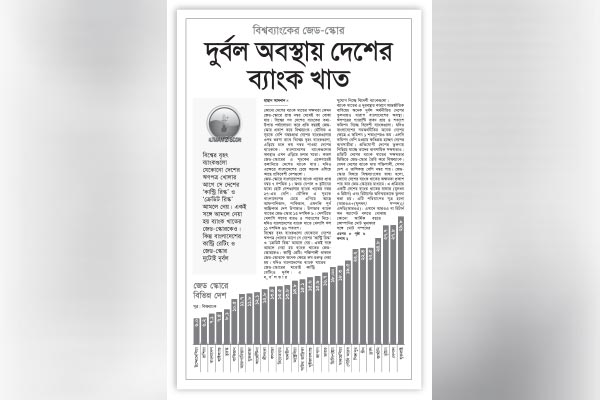

বিশ্বব্যাংকের গবেষণায় দুর্বল অবস্থার বিষয়টি আবারো উঠে এসেছে। প্রতি বছরের মতো

এবারো তারা বিশ্বের বিভিন্ন দেশের ব্যাংক খাতের তথ্য-উপাত্ত পর্যালোচনা করে জেড-স্কোর প্রকাশ করেছে। আলোচ্য সূচকে একেবারেই তলানিতে দেশের

ব্যাংক খাত। ব্যাংক খাতের এ দুরবস্থার কারণে আন্তর্জাতিক বাণিজ্যে অনেক দুর্বল

অর্থনীতির দেশের তুলনায়ও খারাপ বাংলাদেশের অবস্থা। বাংলাদেশের ব্যাংক খাতে খেলাপি

ঋণের পরিমাণ যে পর্যায়ে আছে,

তা চিন্তাকে অতিক্রম করে দুশ্চিন্তার কারণ হয়ে

দাঁড়িয়েছে। এ পরিপ্রেক্ষিতে কিছুু পদক্ষেপ নেয়া হচ্ছে—সংজ্ঞা পরিবর্তন করা হচ্ছে,

ঋণের সুদহার হ্রাসের চেষ্টা করা হচ্ছে। কিন্তু

মূল সমস্যাগুলো অধরাই রয়ে যাচ্ছে। অন্তর্নিহিত দুর্বলতাগুলো থেকে যাচ্ছে। কারণ

প্রকৃত কার্যকারণ চিহ্নিত করা হচ্ছে না। করদাতাদের টাকা দিয়ে সরকারি ব্যাংকগুলোর

পুনঃপুঁজীকরণ করতে হচ্ছে। কিন্তু ব্যাংক খাতে আস্থা আনার জন্য যে উদ্যোগ নেয়া এবং

খেলাপি ঋণ আদায়ে যে সক্রিয়তার প্রয়োজন,

তার অভাব ক্রমান্বয়ে দৃশ্যমান হচ্ছে। ফলে ঋণের

ওপর সুদের হার হ্রাস করার যেসব উদ্যোগ নেয়া হচ্ছে, তা কার্যকর হচ্ছে

না। সঞ্চয় ও ঋণহারের ওপর সুদহারের মধ্যে পার্থক্য কমানো যাচ্ছে না। খেলাপি ঋণের

সমস্যা আর্থিক খাতের শৃঙ্খলাকে ক্রমান্বয়ে দুর্বল করে দিচ্ছে এবং বিনিয়োগের ওপরও নেতিবাচক

প্রভাব ফেলছে।

দুঃখের বিষয় হলো, যে ধরনের সুদৃঢ় পদক্ষেপ ও জিরো টলারেন্স নিয়ে খেলাপি ঋণের

বিষয়টি মোকাবেলা করা উচিত ছিল,

সে ধরনের উদ্যম ও উদ্যোগ আমরা দেখতে পাচ্ছি না।

বরং কিছু পদক্ষেপ, যেমন একই পরিবার থেকে পরিচালক নিয়োগের সংখ্যা ও মেয়াদকাল, খেলাপি ঋণ পুনর্গঠন ও পুনর্বিন্যাসের নামে বিভিন্ন পদক্ষেপ

ও রেয়াত ইত্যাদি ব্যাংক খাতের সুষ্ঠু ব্যবস্থাপনার নিরিখে মধ্য ও দীর্ঘমেয়াদি

বিরূপ প্রভাব ফেলবে। ঋণখেলাপির কার্যকারণ নির্দিষ্ট করে খেলাপিদের ভাগ করা, বিভিন্ন সুবিধা নিয়েও ঋণখেলাপি থেকে যাওয়াকেই ভালো ‘বিজনেস মডেল’ হিসেবে দাঁড় করানোদের চিহ্নিত করা, আইনের সংস্কার ও প্রয়োগ—এসব বিষয়ে কোনো

উদ্যম দেখা যাচ্ছে না। এর বিপরীতে বরং বড় ও ধারাবাহিক ঋণখেলাপিরা বিভিন্ন প্রণোদনা

পাচ্ছেন। ফলে যারা ভালো ঋণগ্রাহক,

তাদের জন্য এক ধরনের নৈতিক বিপত্তি সৃষ্টি

হচ্ছে। তারা অনুৎসাহিত হয়ে পড়ছেন, কেননা তারা দেখছেন খেলাপি হলে তুলনামূলকভাবে বেশি সুবিধা

পাওয়া যেতে পারে।

আর্থিক খাতের শৃঙ্খলা ও

সুশাসনকে শক্তিশালী করতে হলে বিদ্যমান আইনের সংস্কার প্রয়োজন এবং তার প্রয়োগ

নিশ্চিত করা জরুরি। বর্তমানে কিছু উদ্যোগের কথা শোনা যাচ্ছে। যেমন ঋণ পুনরুদ্ধার

কোম্পানি গঠন করে খেলাপি ঋণ আদায়ের চেষ্টা। এসব উদ্যোগ তখনই সফল হবে, যখন ঋণখেলাপিরা দেখবেন যে আইনের প্রয়োগ হচ্ছে এবং কাউকেই

অব্যাহতি দেয়া হচ্ছে না। কেন্দ্রীয় ব্যাংককে স্বাধীনভাবে কাজ করতে দিতে হবে, তার স্বায়ত্তশাসন নিশ্চিত করতে হবে। তাহলেই শুধু কেন্দ্রীয়

ব্যাংক অর্থনীতির যৌক্তিকতা অনুযায়ী স্বাধীনভাবে আর্থিক খাত পরিচালনার ক্ষেত্রে

সিদ্ধান্ত নিতে সক্ষম হবে। ব্যাংক খাতে যদি এ ধরনের অনিয়ম হয়, তাহলে উৎপাদনশীল খাত ও অন্য

বিষয়গুলোয়ও প্রভাব পড়ে। এর একটা শ্রেষ্ঠ উদাহরণ হচ্ছে ২০০৭ ও ২০০৮ সালে যে

অর্থনৈতিক সংকট সৃষ্টি হয়েছিল আমেরিকা থেকে,

তার প্রভাব পড়েছে সারা বিশ্বেই। কতগুলো হাউজিং

কোম্পানি ও ব্যাংক খাত ফেল করেছে,

তার প্রভাব পড়েছে সব ইন্ডাস্ট্রিতে। এতে নানা

ধরনের লক্ষণ দেখা গেছে। আয়,

বিনিয়োগ ও প্রবৃদ্ধি কমে গেছে। এর প্রভাব নানা

দেশে পড়েছে। ব্যাংক হচ্ছে সব লেনদেনের মধ্যস্থতাকারী। ফলে আর্থিক খাতের সংকট

অর্থনীতির বিভিন্ন ক্ষেত্রেও ছড়িয়ে যায়।

ব্যাংক খাতকে বিদ্যমান

পরিস্থিতি থেকে টেনে তুলতে ১১ দফা সংস্কার পরিকল্পনা গ্রহণ করেছে সরকার।

ঋণপ্রস্তাব সঠিকভাবে পর্যালোচনা ও নিষ্ঠার সঙ্গে অনুমোদন করতে হবে। এনপিএর আকার

থেকে স্পষ্ট যে এ-সংক্রান্ত নির্দেশনা ব্যাংক সঠিকভাবে পরিপালন করে না।

ঋণগ্রহীতা প্রতিষ্ঠানের ব্যালান্স শিট পুঙ্খানুপুঙ্খভাবে যাচাই-বাছাই এবং ক্যাশ ফ্লোর সঠিক মূল্যায়ন করতে হবে। ব্যাংক গ্যারান্টিসহ নন-ফান্ডেড সুবিধা প্রদানের ক্ষেত্রে এর ঝুঁকি বিবেচনায় নেয়া আবশ্যক। ঋণপ্রস্তাব

বিশ্লেষণ, মনিটরিং ও আদায় করার জন্য একটি অনুমোদিত গাইডলাইন থাকা এবং

বেশিসংখ্যক লোককে প্রক্রিয়ায় সম্পৃক্ত করা দরকার। দেউলিয়া আইন কার্যকর করেছে ভারত।

এর মাধ্যমে দুর্দশাগ্রস্ত ঋণখেলাপি ব্যক্তি ও প্রতিষ্ঠানের কাছ থেকে ১৮০ দিনের

মধ্যে অর্থ আদায় করেছে তারা। প্রয়োজনে স্থাবর-অস্থাবর সম্পত্তি

জব্দ করা হয়েছে। এজন্য আলাদা নিয়ন্ত্রক সংস্থা গঠন করা হয়েছে। ওই সংস্থাকে পূর্ণ

স্বাধীনতা দেয়া হয়েছে। বাংলাদেশেরও সময় এসেছে ভারতের আদলে ব্যাংক খাত সংস্কারে

কার্যকর পদক্ষেপ নেয়ার।

এ সমস্যার আশু সমাধান নিহিত

আছে তৃতীয় একটি কর্তৃত্ব সৃষ্টির ওপর,

যাদের থাকবে সর্বোচ্চ পেশাদারি দক্ষতা, সর্বোচ্চ স্বায়ত্তশাসন এবং নিজ দায়িত্বের প্রতি পূর্ণ

অঙ্গীকার। এ নিয়ন্ত্রণকারী কর্তৃপক্ষ হতে পারে বাংলাদেশ ব্যাংক। শুধু এ কর্তৃপক্ষ

সৃষ্টি করলেই হবে না, তাকে রাজনৈতিক প্রভাবমুক্তও রাখতে হবে। হতে হবে ১০০ ভাগ নীতিনিষ্ঠ

ও পেশাদারি দক্ষতাসম্পন্ন। পুঁজিবাদী রাষ্ট্র ভারতের রিজার্ভ ব্যাংক এমনই একটি

সংস্থা হতে পেরেছে বলে অনেকেই মনে করেন,

যার কারণে সেখানে লাখ লাখ কোটি টাকা বকেয়া ঋণ

থাকা সত্ত্বেও খেলাপি ঋণের আপেক্ষিক মাত্রা মোট ঋণের ৩ শতাংশে সীমাবদ্ধ রাখা সম্ভব

হচ্ছে। ভারতীয় আইন অনুযায়ী রাজনৈতিক লোকেরা সেখানে ব্যাংকের মালিকই হতে পারেন না।

এমনকি অর্থনৈতিক ক্ষেত্রে যাতে ফিন্যান্স পুঁজি সৃষ্টি না হয় (শিল্প ও ব্যাংক পুঁজির সম্মিলন), সেজন্য ব্যাংকের মালিকানার ক্ষেত্রেও অনেক নিয়ন্ত্রণ রয়েছে।

শিল্পপতিরাও ইচ্ছে করলেই সেখানে ব্যাংকের প্রধান শেয়ারহোল্ডার বা মালিক হতে পারেন

না। ব্যাংক পরিচালনায় কোনো পরিচালক ভুল করলে বা অসততা করলে কিংবা খেলাপিদের

প্রশ্রয় দিলে তার বিরুদ্ধে রিজার্ভ ব্যাংক সেখানে তাত্ক্ষণিক শাস্তিমূলক ব্যবস্থা

নিতে পারে। আমাদের দেশেও বাংলাদেশ ব্যাংকের পরিদর্শন বিভাগ রয়েছে। তাদের

বিধিবিধানও রয়েছে। কিন্তু দুঃখজনক হচ্ছে,

এসব বিধি প্রয়োগ সীমাবদ্ধ রয়ে যায় কেবল ব্যক্তি

খাতের ব্যাংকগুলোয়।