কেন্দ্রীয় ব্যাংকের নীতিমালা অনুযায়ী দেশের ইসলামী ধারার ব্যাংকগুলোর বিনিয়োগ-আমানত অনুপাতের (আইডি রেশিও) সর্বোচ্চ সীমা ৯২ শতাংশ। এ ধারার ব্যাংকগুলো ১০০ টাকা আমানত পেলে তা থেকে সর্বোচ্চ ৯২ টাকা ঋণ (বিনিয়োগ) দিতে পারে। যদিও বাংলাদেশ ব্যাংকের তথ্য বলছে, চলতি বছরের মার্চে এসে শরিয়াহভিত্তিক ব্যাংকগুলোর আইডি রেশিও ৯৯ শতাংশে ঠেকেছে। আইডি রেশিওর সর্বোচ্চ সীমা লঙ্ঘন করা যেকোনো ব্যাংকের জন্যই বিপজ্জনক বলে মনে করা হয়।

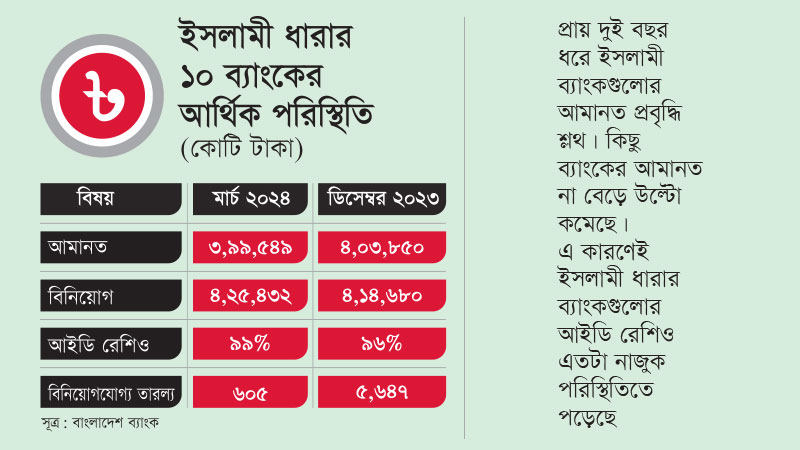

কেন্দ্রীয় ব্যাংকের তথ্য পর্যালোচনা করে দেখা যায়, প্রায় দুই বছর ধরে ইসলামী ব্যাংকগুলোর আমানত প্রবৃদ্ধি শ্লথ। কিছু ব্যাংকের আমানত না বেড়ে উল্টো কমেছে। বিপরীতে সবক’টি ব্যাংকেরই বিনিয়োগ বেড়েছে। এক্ষেত্রে নতুন বিনিয়োগের পাশাপাশি অনাদায়ী বা খেলাপি ঋণ বৃদ্ধির প্রভাবও রয়েছে। এ কারণেই ইসলামী ধারার ব্যাংকগুলোর আইডি রেশিও এতটা নাজুক পরিস্থিতিতে পড়েছে বলে সংশ্লিষ্টরা দাবি করছেন।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, চলতি বছরের মার্চ পর্যন্ত দেশের ইসলামী ধারার ১০টি ব্যাংকে জমাকৃত আমানতের স্থিতি ছিল ৩ লাখ ৯৯ হাজার ৫৪৯ কোটি টাকা। তিন মাস আগে অর্থাৎ গত বছরের ৩১ ডিসেম্বর এ ব্যাংকগুলোয় ৪ লাখ ৩ হাজার ৮৫০ কোটি টাকার আমানত জমা ছিল। সে হিসাবে তিন মাসের ব্যবধানে আমানত স্থিতি ৪ হাজার ৩০০ কোটি টাকা কমে গেছে।

বিপরীত চিত্র দেখা গেছে ইসলামী ধারার ব্যাংকগুলোর বিনিয়োগ স্থিতির ক্ষেত্রে। গত ডিসেম্বর শেষে এ ব্যাংকগুলোর বিনিয়োগ স্থিতি ছিল ৪ লাখ ১৪ হাজার ৬৮০ কোটি টাকা। তিন মাস পর চলতি বছরের মার্চে এসে তা ৪ লাখ ২৫ হাজার ৪৩২ কোটি টাকায় ঠেকেছে। সে হিসাবে এ তিন মাসে ব্যাংকগুলোর বিনিয়োগ বেড়েছে ১০ হাজার ৭৫১ কোটি টাকা।

বিনিয়োগ ও আমানতের বিপরীতমুখী এ চিত্রই ইসলামী ধারার ব্যাংকগুলোর আইডি রেশিও উসকে দিয়েছে। গত ডিসেম্বর শেষে এ ব্যাংকগুলোর আইডি রেশিও ছিল ৯৬ শতাংশ। চলতি বছরের মার্চে এসে তা ৯৯ শতাংশে ঠেকেছে। ২০২৩ সালের মার্চেও শরিয়াহভিত্তিক এ ব্যাংকগুলোর আইডি রেশিও ৯৪ শতাংশ ছিল।

আইডি রেশিও অস্বাভাবিক পর্যায়ে পৌঁছায় ইসলামী ধারার ব্যাংকগুলোর তারল্য পরিস্থিতির অবনতি হয়েছে। গত ডিসেম্বরে এ ব্যাংকগুলোর হাতে বিনিয়োগযোগ্য তারল্য ছিল ৫ হাজার ৬৪৭ কোটি টাকা। চলতি বছরের মার্চে অতিরিক্ত তারল্য নেমে এসেছে মাত্র ৬০৫ কোটি টাকায়। তবে কয়েকটি ব্যাংকের তারল্য পরিস্থিতি খুবই নাজুক বলে সংশ্লিষ্টরা জানিয়েছেন।

ইসলামী ধারার ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি আমানত রয়েছে ইসলামী ব্যাংক বাংলাদেশ পিএলসিতে। তবে চলতি বছরের প্রথম প্রান্তিকে ব্যাংকটির আমানত স্থিতি না বেড়ে উল্টো কমেছে। গত ডিসেম্বর শেষে ইসলামী ব্যাংকের আমানত স্থিতি ছিল ১ লাখ ৫৩ হাজার ৩৩৫ কোটি টাকা। কিন্তু চলতি বছরের মার্চে আমানত স্থিতি ১ লাখ ৫২ হাজার ৪৮৭ কোটি টাকায় নেমে এসেছে। বিপরীতে বেড়েছে বিনিয়োগ স্থিতি। গত ডিসেম্বর শেষে দেশের সবচেয়ে বড় এ ব্যাংকের বিনিয়োগ স্থিতি ছিল ১ লাখ ৫৯ হাজার ৫২৬ কোটি টাকা। মার্চে তা বেড়ে ১ লাখ ৬৬ হাজার ৬১৪ কোটি টাকায় ঠেকেছে। তারল্য সংকটে থাকা ইসলামী ব্যাংক এখন কেন্দ্রীয় ব্যাংকের পাশাপাশি দেশের সাধারণ ধারার ব্যাংকগুলো থেকেও অর্থ ধার করে চলছে।

এ বিষয়ে জানতে চাইলে ব্যাংকটির ব্যবস্থাপনা পরিচালক মুহাম্মদ মুনিরুল মওলা বণিক বার্তাকে বলেন, ‘ইসলামী ব্যাংক দেশের সর্ববৃহৎ ব্যাংক। অর্থনীতির স্বার্থে আমাদের বিভিন্ন সিদ্ধান্ত নিতে হচ্ছে। আমরা বিনিয়োগ পুরোপুরি বন্ধ করে দিলে দেশের অর্থনীতি ও ব্যবসা-বাণিজ্য ক্ষতিগ্রস্ত হবে। নানা ধরনের নেতিবাচক প্রচারণার কারণে আমাদের আমানতপ্রবাহ কিছুটা কম। তবে পরিস্থিতি আমাদের নিয়ন্ত্রণে রয়েছে। আশা করছি, জুলাইয়ের মধ্যে আমানতপ্রবাহ বাড়তে শুরু করবে। আইডি রেশিও নির্ধারিত সীমার নিচে নেমে আসবে।’

চলতি বছরের প্রথম প্রান্তিকে ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকেরও আমানত কমে গেছে। গত ডিসেম্বর শেষে ব্যাংকটির আমানত স্থিতি ছিল ৪৫ হাজার ৫১৫ কোটি টাকা। চলতি বছরের মার্চে তা ৪৪ হাজার ৮০৯ কোটি টাকায় নেমে এসেছে। বিপরীতে মার্চে বিনিয়োগ স্থিতি ৫৮ হাজার ১১ কোটি টাকায় ঠেকেছে। ডিসেম্বর শেষে ব্যাংকটির বিনিয়োগ স্থিতি ছিল ৫৬ হাজার ৯৩২ কোটি টাকা।

একই পরিস্থিতি সোশ্যাল ইসলামী ব্যাংকের ক্ষেত্রেও। গত ডিসেম্বর শেষে ব্যাংকটির আমানত স্থিতি ছিল ৩৫ হাজার ৬৮৫ কোটি টাকা। চলতি বছরের মার্চে তা ৩৩ হাজার ৬১৯ কোটি টাকায় নেমে গেছে। আমানত কমলেও ব্যাংকটির বিনিয়োগ স্থিতি ৩৫ হাজার ৯৯৯ কোটি থেকে বেড়ে ৩৬ হাজার ৫৮৪ কোটি টাকায় উন্নীত হয়েছে।

সোশ্যাল ইসলামী ব্যাংকের ব্যবস্থাপনা পরিচালক জাফর আলম বণিক বার্তাকে বলেন, ‘নেতিবাচক প্রচারের কারণে দেশে ইসলামী ধারার ব্যাংকগুলো কিছুটা সমস্যার মধ্যে পড়েছিল। আতঙ্কগ্রস্ত গ্রাহক আবারো ব্যাংকে ফিরতে শুরু করেছেন। মানুষ হিসেবে আমাদের কিছু ত্রুটি-বিচ্যুতি থাকলেও শরিয়াহভিত্তিক ব্যাংকিং ব্যবস্থা সব মানবগোষ্ঠীর জন্যই কল্যাণকর।’

জাফর আলম আরো বলেন, ‘বৈদেশিক বাণিজ্যের ক্ষেত্রে সোশ্যাল ইসলামী ব্যাংকের পরিস্থিতি এখন বেশ ভালো। রেমিট্যান্স প্রবাহের দিক থেকে আমাদের ব্যাংক এখন শীর্ষ পাঁচের মধ্যে রয়েছে। গত দুই বছরে ব্যাংকের খেলাপি ঋণও কমেছে। ২০২১ সাল শেষে আমাদের ব্যাংকের খেলাপি ঋণ ছিল ৫ দশমিক ২৬ শতাংশ। গত বছর শেষে তা ৪ দশমিক ৭ শতাংশে নেমে এসেছে। চলতি বছর খেলাপি ঋণ আদায় পরিস্থিতি বেশ ভালো। প্রভাবশালী হিসেবে পরিচিত গ্রাহকদের কাছ থেকেও টাকা আদায়ে আমরা কঠোর পদক্ষেপ নিয়েছি।’

বাংলাদেশে শরিয়াহভিত্তিক ব্যাংকিংয়ের সূচনা হয়েছিল ইসলামী ব্যাংক বাংলাদেশ পিএলসির হাত ধরে। ১৯৮৩ সালে কার্যক্রম শুরু করা প্রতিষ্ঠানটির সাফল্যে উদ্বুদ্ধ হয়ে দেশে গড়ে উঠেছে ১০টি পূর্ণাঙ্গ ধারার ইসলামী ব্যাংক। এর মধ্যে পাঁচটিই প্রচলিত ধারা থেকে ইসলামী ধারায় রূপান্তর হয়েছে। প্রচলিত ধারার ১১টি ব্যাংক চালু করেছে ইসলামী ব্যাংকিং শাখা। আরো ১৪টি প্রচলিত ধারার ব্যাংক উইন্ডো চালুর মাধ্যমে ইসলামী ব্যাংকিং সেবা দিচ্ছে। বাংলাদেশ ব্যাংকের তথ্য পর্যালোচনা করে দেখা গেছে, গত তিন দশকে প্রচলিত ধারার ব্যাংকিংয়ের চেয়ে ইসলামী ধারার ব্যাংকিংয়ের প্রবৃদ্ধি ছিল প্রায় দ্বিগুণ। কিন্তু প্রথমবারের মতো গত দুই বছরে এ ধারার ব্যাংকগুলো পিছিয়ে পড়েছে। এ সময়ে প্রচলিত ধারার ব্যাংকিংয়ের চেয়ে ইসলামী ব্যাংকিংয়ের প্রবৃদ্ধি হয়েছে অনেক কম।

ইসলামী ব্যাংক ছাড়াও এ ধারার ব্যাংকগুলো হলো সোশ্যাল ইসলামী ব্যাংক (এসআইবিএল), আল-আরাফাহ ইসলামী ব্যাংক, এক্সিম ব্যাংক, শাহজালাল ইসলামী ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক, স্ট্যান্ডার্ড ব্যাংক, গ্লোবাল ইসলামী ব্যাংক ও আইসিবি ইসলামিক ব্যাংক।

দেশের ইসলামী ধারার ব্যাংকগুলো কার্যক্রম পরিচালনার ক্ষেত্রে কেন্দ্রীয় ব্যাংক থেকে বেশকিছু নীতি ছাড় পায়। যেমন গ্রাহকদের জমাকৃত অর্থ সুরক্ষার জন্য প্রচলিত ধারার ব্যাংকগুলোকে আমানতের ১৩ শতাংশ অর্থ স্ট্যাটিউটরি লিকুইডিটি রেশিও বা বিধিবদ্ধ জমা (এসএলআর) হিসেবে রাখতে হয়। যদিও ইসলামী ধারার ব্যাংকগুলোর ক্ষেত্রে এসএলআর রাখতে হয় মাত্র ৫ দশমিক ৫ শতাংশ। আবার প্রচলিত ধারার ব্যাংকগুলো গ্রাহকদের আমানতের সর্বোচ্চ ৮৫ শতাংশ পর্যন্ত ঋণ দিতে পারে। কিন্তু ইসলামী ধারার ব্যাংকগুলোর ক্ষেত্রে আমানতের ৯২ শতাংশ পর্যন্ত ঋণ বা বিনিয়োগ করার সুযোগ রয়েছে। বর্ধিত এ সীমা লঙ্ঘন করে এ ধারার ব্যাংকগুলো এখন আমানতের ৯৯ শতাংশই গ্রাহকদের ঋণ দিয়ে দিয়েছে।