ব্যাংক ঋণ খেলাপি হওয়ার আগের ধাপ ‘ওভারডিউ’ বা ‘মেয়াদোত্তীর্ণ’। কোনো ঋণের কিস্তি পরিশোধ অনিয়মিত হয়ে গেলে সেটি মেয়াদোত্তীর্ণ বলে গণ্য হয়। এ ধরনের ঋণই পরবর্তী সময়ে যুক্ত হয় খেলাপির খাতায়। বাংলাদেশ ব্যাংকের তথ্য বলছে, চলতি বছরের মার্চ শেষে মেয়াদোত্তীর্ণ হয়ে যাওয়া ঋণের পরিমাণ দাঁড়িয়েছে ২ লাখ ৫৭ হাজার ৩৯২ কোটি টাকায়। পরিশোধ কিংবা পুনঃতফসিলের মাধ্যমে নিয়মিত না করা হলে এ ঋণও শিগগিরই খেলাপির খাতায় উঠবে।

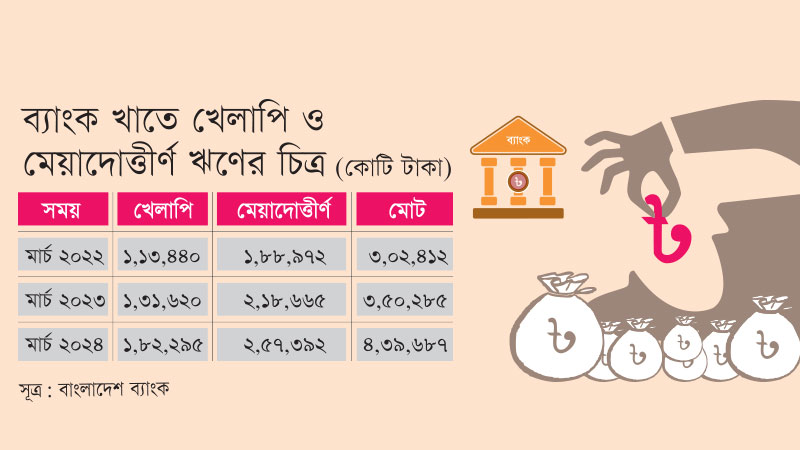

দেশের ব্যাংক খাতে খেলাপি হওয়া ঋণের মতো মেয়াদোত্তীর্ণ ঋণের পরিমাণও অস্বাভাবিক হারে বাড়ছে। কেন্দ্রীয় ব্যাংকের তথ্য পর্যালোচনায় দেখা যায়, ২০২২ সালের মার্চে ব্যাংক খাতে মেয়াদোত্তীর্ণ ঋণের পরিমাণ ছিল ১ লাখ ৮৮ হাজার ৯৭২ কোটি টাকা। একই সময়ে ১ লাখ ১৩ হাজার ৪৪০ কোটি টাকা ছিল খেলাপি ঋণ। অর্থাৎ দুই বছর আগে খেলাপি ও মেয়াদোত্তীর্ণ হয়ে যাওয়া ঋণের পরিমাণ ছিল ৩ লাখ ২ হাজার ৪১২ কোটি টাকা। ২০২৩ সালের মার্চে এসে এ ধরনের ঋণের পরিমাণ বেড়ে ৩ লাখ ৫০ হাজার ২৮৫ কোটি টাকায় দাঁড়ায়। আর চলতি ২০২৪ সালের মার্চে খেলাপি ও মেয়াদোত্তীর্ণ ঋণ ৪ লাখ ৩৯ হাজার ৬৮৭ কোটি টাকা ছাড়িয়ে যায়। এর মধ্যে ১ লাখ ৮২ হাজার ২৯৫ কোটি টাকা খেলাপি ঋণ। বাকি ২ লাখ ৫৭ হাজার ৩৯২ কোটি টাকার ঋণ ছিল মেয়াদোত্তীর্ণ। মাত্র দুই বছরের ব্যবধানে খেলাপি ও মেয়াদোত্তীর্ণ ঋণের পরিমাণ ১ লাখ ৩৭ হাজার ২৭৫ কোটি টাকা বা প্রায় ৪৬ শতাংশ বেড়েছে।

মেয়াদোত্তীর্ণ ঋণ খেলাপি হয়ে যাওয়া ঠেকাতে প্রতিনিয়ত পুনঃতফসিলের আশ্রয় নিচ্ছে ব্যাংকগুলো। শুধু ২০২২ সালেই রেকর্ড ৬৩ হাজার ৭২০ কোটি টাকার ঋণ পুনঃতফসিল করা হয়। ২০২৩ সালে পুনঃতফসিল করে মেয়াদ বাড়িয়ে দেয়া ঋণের পরিমাণ আরো বেশি। খেলাপি, পুনঃতফসিল ও পুনঃগঠনকৃত ঋণকে ‘স্ট্রেসড’ বা ‘দুর্দশাগ্রস্ত’ হিসেবে দেখায় আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ)। গত বছর শেষে পুনঃতফসিলকৃত ঋণের স্থিতি ৩ লাখ কোটি টাকা ছাড়ায়। আবার স্বাভাবিক প্রক্রিয়ায় আদায় অযোগ্য হওয়ায় ব্যাংকগুলো প্রায় ৬৮ হাজার কোটি টাকার ঋণ অবলোপনও করেছে। সব মিলিয়ে দেশের ব্যাংক খাতের এক-তৃতীয়াংশের বেশি ঋণ এখন অনিশ্চয়তার মুখে পড়েছে। গত মার্চ শেষে দেশের ব্যাংকগুলোর বিতরণকৃত ঋণের স্থিতি ছিল ১৬ লাখ ৪০ হাজার ৮৫৫ কোটি টাকা।

সংশ্লিষ্টরা বলছেন, ‘মেয়াদোত্তীর্ণ’ হলো খেলাপি হওয়ার প্রথম ধাপ। পুনঃতফসিলের মতো ওষুধ দিয়ে টিকিয়ে না রাখা হলে অনাদায়ী এসব ঋণ দ্রুতই খেলাপির খাতায় উঠবে। খেলাপি ঋণ নিয়ন্ত্রণ কিংবা কমানোর বিষয়ে কেন্দ্রীয় ব্যাংক থেকে যেসব উদ্যোগের কথা বলা হচ্ছে, তার কোনোটিই কাজে আসবে না। আগামীতে খেলাপি ঋণের ক্ষত আরো বেশি গভীর হবে। এতে ব্যাংক খাত আরো বেশি নাজুক পরিস্থিতিতে পড়বে।

শাহজালাল ইসলামী ব্যাংকের ব্যবস্থাপনা পরিচালক মোসলেহ্ উদ্দীন আহমেদ বণিক বার্তাকে জানান, ‘দেশের অনেক ব্যবসায়ী এখন সামর্থ্য থাকা সত্ত্বেও ব্যাংকের ঋণ পরিশোধ করছে না। এ কারণে খেলাপি ঋণ ও মেয়াদোত্তীর্ণ ঋণের পরিমাণ বাড়ছে। বাংলাদেশে ঋণ খেলাপি হয়ে যাওয়ার জন্য শুধু ক্রেডিট অ্যানালাইসিস বা ক্রেডিট ম্যানেজমেন্টের ব্যর্থতা দায়ী নয়। বরং এজন্য অর্থনীতি ও আর্থসামাজিক পরিস্থিতি, আইনি কাঠামোর দুর্বলতা, সুশাসনের ঘাটতি, রাজনৈতিক সংস্কৃতিসহ বহু কারণ রয়েছে। ব্যবসায়ীরা বলছেন, বিদ্যুৎ, গ্যাস, পানি, ভ্যাট, টেক্সসহ সবক্ষেত্রে তাদের ব্যবসার ব্যয় বেড়ে গেছে। এ কারণে তারা মুনাফা করতে পারছে না।’

তবে নাম অপ্রকাশিত রাখার শর্তে একাধিক ব্যাংকের শীর্ষ নির্বাহী বলেছেন, ‘দেশে ঘুস-দুর্নীতির বিস্তার ভয়াবহ মাত্রায় বেড়ে গেছে। এর প্রভাবেই ব্যাংক খাতে খেলাপি ও মেয়াদোত্তীর্ণ ঋণ বাড়ছে। যারা দেশের টাকা বিদেশে পাচার করে দিচ্ছেন, তাদের বিরুদ্ধে কোনো ব্যবস্থা নেয়া হচ্ছে না। কিন্তু যেসব ব্যবসায়ী সততার সঙ্গে ব্যবসা করার চেষ্টা করছে, তাদের নানাভাবে হয়রানি করা হচ্ছে। প্রভাবশালীদের চাপে কেন্দ্রীয় ব্যাংক নিজেই রীতিনীতি-বিরুদ্ধ সিদ্ধান্ত নিচ্ছে।’

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের ব্যাংকগুলোয় সবচেয়ে বেশি মেয়াদোত্তীর্ণ ঋণ সৃষ্টি করেছে শিল্প খাত। গত মার্চ শেষে শিল্প খাতে মেয়াদোত্তীর্ণ ঋণের পরিমাণ ছিল ১ লাখ ৬ হাজার ২৪২ কোটি টাকা। দ্বিতীয় সর্বোচ্চ ৭৭ হাজার ২৭৭ কোটি টাকার মেয়াদোত্তীর্ণ ঋণ রয়েছে ট্রেড অ্যান্ড কমার্সের। কৃষি খাতের ১৮ হাজার ১৯৮ কোটি, নির্মাণ খাতের ১৫ হাজার ৬০৪ কোটি, ভোক্তা ঋণের ৫ হাজার ৭৬৩ কোটি টাকার ঋণ এখন মেয়াদোত্তীর্ণ। খেলাপির মুখে পড়া এ ঋণের মধ্যে ৮৯ হাজার ৬৭০ কোটি টাকা সরকারি বাণিজ্যিক ও বিশেষায়িত ব্যাংকগুলোর। বেসরকারি ব্যাংকগুলোর (ইসলামী ধারার ব্যাংক ছাড়া) ১ লাখ ১৯ হাজার ৯১৪ কোটি টাকার ঋণও এখন মেয়াদোত্তীর্ণ। আর ইসলামী ধারার ব্যাংকগুলোর মেয়াদোত্তীর্ণ ঋণ রয়েছে ৩৯ হাজার ৩৫৪ কোটি টাকা।

নাম অপ্রকাশিত রাখার শর্তে বাংলাদেশ ব্যাংকের দায়িত্বশীল একজন কর্মকর্তা বণিক বার্তাকে বলেন, ‘দেশের শীর্ষ পাঁচজন ব্যবসায়ী বা শিল্প গ্রুপের নামে এখন প্রায় ২ লাখ কোটি টাকার ঋণ রয়েছে। আর এ গ্রুপগুলোর বেনামি ঋণ আমলে নিলে সেটির পরিমাণ দাঁড়াবে ৪ লাখ কোটি টাকারও বেশি। আন্তর্জাতিক মানদণ্ডে এসব ঋণের সিংহভাগই এখন খেলাপি। কিন্তু বিভিন্নভাবে ঋণগুলোকে নিয়মিত দেখানো হচ্ছে। একইভাবে বেসরকারি ব্যাংক পরিচালক ও প্রভাবশালী ব্যবসায়ীদের ঋণ খেলাপির যোগ্য হলেও সেগুলো নিয়মিত দেখানো হয়। অনেক ক্ষেত্রে মেয়াদোত্তীর্ণও দেখানো হচ্ছে না। এভাবে তথ্য গোপনের মধ্যেমে দেশের ব্যাংক খাতকে আরো বেশি নাজুক পরিস্থিতির মুখে ঠেলে দেয়া হচ্ছে। কেন্দ্রীয় ব্যাংকের বেশির ভাগ কর্মকর্তার আন্তরিকতা থাকলেও অনিয়ম-দুর্নীতি ঠেকানো যাচ্ছে না।’

খেলাপি ঋণ কম দেখাতে গত কয়েক বছরে দফায় দফায় ঋণ পুনঃতফসিলের নীতিমালা উদার করে বাংলাদেশ ব্যাংক। আগে খেলাপি ঋণ পুনঃতফসিলের ক্ষেত্রে ৩০ শতাংশ পর্যন্ত এককালীন বা ডাউন পেমেন্ট জমা দিতে হতো। কিন্তু খেলাপিদের প্রতি নমনীয় হতে গিয়ে ২০১৯ সালে এ হার ২ শতাংশে নামিয়ে আনা হয়। যদিও ব্যাংকের প্রভাবশালী গ্রাহকরা কোনো ডাউন পেমেন্ট না দিয়েও খেলাপি ঋণ পুনঃতফসিল করে নিচ্ছেন বলে অভিযোগ রয়েছে। গ্রাহকের অনুকূলে ঋণসীমা বাড়িয়ে দিয়েও ব্যাংকগুলো খেলাপি হওয়ার যোগ্য ঋণকে নিয়মিত দেখাচ্ছে।

অন্যদিকে ঋণ পুনঃতফসিলের ক্ষমতাও সংশ্লিষ্ট ব্যাংকের হাতে ছেড়ে দিয়েছে বাংলাদেশ ব্যাংক। অথচ আগে ব্যাংকগুলো নিজ পর্ষদে এ-সংক্রান্ত প্রস্তাব পাস করে সেটি অনুমোদনের জন্য কেন্দ্রীয় ব্যাংকে পাঠাত। কেন্দ্রীয় ব্যাংক যাচাই-বাছাইয়ের পর সিদ্ধান্ত চূড়ান্ত করত। কিন্তু ২০২২ সালের জুলাইয়ে সে ক্ষমতা ব্যাংকগুলোর হাতে ছেড়ে দিয়ে প্রজ্ঞাপন জারি করে বাংলাদেশ ব্যাংক। প্রজ্ঞাপনটি জারি হওয়ার পর ব্যাংকগুলো নিজেদের খেয়ালখুশিমতো ঋণ পুনঃতফসিলের সুযোগ পায়। কেন্দ্রীয় ব্যাংকের এ ‘উদারতাকেই’ খেলাপি ঋণ পুনঃতফসিলে উল্লম্ফনের প্রধান কারণ হিসেবে দেখছেন সংশ্লিষ্টরা।

খেলাপি ঋণ কমাতে হলে পুনঃতফসিলের সংস্কৃতি থেকে বেরোতে হবে বলে মনে করেন ব্যাংক এশিয়ার সাবেক ব্যবস্থাপনা পরিচালক মো. আরফান আলী। বণিক বার্তাকে তিনি বলেন, ‘ওভারডিউ বা মেয়াদোত্তীর্ণ হয়ে যাওয়া ঋণ খেলাপি হয়ে যাওয়ার পথে রয়েছে। এ ধরনের ঋণ নিয়মিত দেখাতে ব্যাংকগুলো পুনঃতফসিলের সুযোগ দিচ্ছে। এতে ঋণ পরিশোধ না করেও এক শ্রেণীর গ্রাহক ব্যবসা-বাণিজ্য চালিয়ে যাচ্ছে। এর বিরূপ প্রভাব পড়ছে ভালো ব্যবসায়ীদের ওপর। তারা সব আইন-কানুন মেনে ব্যবসা করার পরও ক্ষতির মুখে পড়ছেন।’

আরফান আলী বলেন, ‘আমার ব্যক্তিগত অভিজ্ঞতা হলো, যেসব ব্যবসায়ী ব্যাংক থেকে ঋণ নিয়ে ভিন্ন উদ্দেশ্যে ব্যবহার করেছেন, বিদেশে পাচার করেছেন, তাদের ঋণই খেলাপি কিংবা মেয়াদোত্তীর্ণ হচ্ছে। এ শ্রেণীর ব্যবসায়ীরা যত বেশি সুযোগ পাবে, দেশের অর্থনীতি ও ব্যবসা-বাণিজ্যের পরিবেশ তত বেশি ক্ষতির মুখে পড়বে। ঋণ পুনঃতফসিলের সুযোগ বন্ধ হলে ঋণ পরিশোধের সংস্কৃতি ফিরবে। দেশের ব্যাংক খাতও ঋণ পরিশোধের ক্ষেত্রে আন্তর্জাতিক উত্তম চর্চার সঙ্গে নিজেকে মানিয়ে নেয়ার সুযোগ পাবে।’

দেশের দ্বিতীয় প্রজন্মের একটি বেসরকারি ব্যাংকের শীর্ষ নির্বাহী জানান, একজন গ্রাহকের কাছে আমাদের প্রায় ২০০ কোটি টাকার ঋণ আটকে আছে। ওই ব্যবসায়ীর কাছে টাকা চাইতে গেলে তিনি বলেন, ‘আমি আদালতে ১-২ কোটি টাকা খরচ করলে সব রায় আমার অনুকূলে চলে আসবে। তাহলে কেন আপনাদের টাকা ফেরত দিতে যাব।

সুশাসন ভেঙে পড়ার প্রভাবই সব ক্ষেত্রে দৃশ্যমান হয়ে উঠেছে বলে মনে করেন বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ। বণিক বার্তাকে তিনি বলেন, ‘দেশের ব্যাংক খাতের সুশাসন অনেক আগেই ভেঙে পড়েছে। ব্যাংকের পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষের যোগসাজশে ঋণের নামে জনগণের অর্থ লুণ্ঠন হয়েছে। এ কারণে পুনঃতফসিল নীতিমালা সহজ করা সত্ত্বেও ব্যাংক খাতে খেলাপি ঋণ নিয়ন্ত্রণে রাখা সম্ভব হচ্ছে না। দেশের ব্যাংকগুলোয় দৃশ্যমান খেলাপি ঋণের চেয়ে ধামাচাপা দেয়া খেলাপি ঋণ অনেক বেশি। একই ঋণ বহুবার পুনঃতফসিল করে নিয়মিত দেখানোর চেষ্টা করা হচ্ছে। সে ঋণ আবারো মেয়াদোত্তীর্ণ কিংবা খেলাপি হচ্ছে। পরিস্থিতির উন্নতি করতে হলে কেন্দ্রীয় ব্যাংকসহ পুরো ব্যাংক খাতকে ঢেলে সাজাতে হবে।’