আইন সংশোধন করে কোনো ব্যাংকের পর্ষদে একই পরিবারের দুজনের স্থলে চারজন সদস্য থাকার সুযোগ দেয়া হয়েছিল ২০১৮ সালে। পাঁচ বছর পর আবারো আইনের ওই ধারায় সংশোধন আনার প্রস্তাব করা হয়েছে। এবার বলা হচ্ছে, কোনো ব্যাংকের পরিচালনা পর্ষদে এক পরিবারের সর্বোচ্চ তিনজন সদস্য থাকতে পারবেন।

প্রধানমন্ত্রী শেখ হাসিনার সভাপতিত্বে গতকাল মন্ত্রিসভা বৈঠকে ব্যাংক কোম্পানি (সংশোধন) আইন-২০২৩-এর খসড়া চূড়ান্ত অনুমোদন দেয়া হয়। অনুমোদিত খসড়ায় ব্যাংকের ওপর পারিবারিক কর্তৃত্ব কমানোর পাশাপাশি ইচ্ছাকৃত ঋণখেলাপির সংজ্ঞা নির্ধারণ, দুর্বল ব্যাংক অবসায়ন বা একীভূতকরণসহ ৩৪টি ধারা সংযোজন ও সংশোধনের প্রস্তাব রাখা হয়েছে।

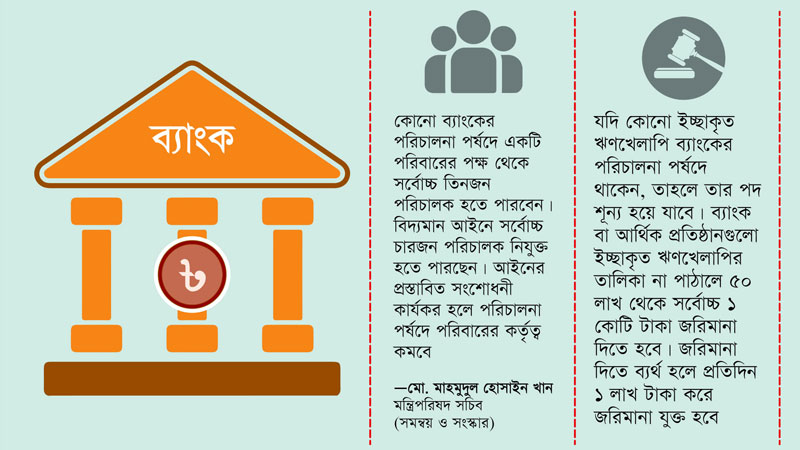

মন্ত্রিসভার বৈঠকে সভা শেষে আয়োজিত ব্রিফিংয়ে সংশোধিত ব্যাংক কোম্পানি আইনের খসড়া সম্পর্কে বিস্তারিত তুলে ধরেন মন্ত্রিপরিষদ বিভাগের সচিব (সমন্বয় ও সংস্কার) মো. মাহমুদুল হোসাইন খান। তিনি বলেন, ‘কোনো ব্যাংকের পরিচালনা পর্ষদে একটি পরিবারের পক্ষ থেকে সর্বোচ্চ তিনজন পরিচালক হতে পারবেন। বিদ্যমান আইনে সর্বোচ্চ চারজন পরিচালক নিযুক্ত হতে পারছেন। আইনের প্রস্তাবিত সংশোধনী কার্যকর হলে পরিচালনা পর্ষদে পরিবারের কর্তৃত্ব হ্রাস পাবে।’

আইনে ব্যাংকের পরিচালনা পর্ষদে পারিবারিক কর্তৃত্ব খর্ব করার উদ্যোগটিকে স্বাগত জানিয়েছেন খাতসংশ্লিষ্টদের অনেকেই। যদিও শুধু আইনে সংশোধন এনে ব্যাংকে পারিবারিক আধিপত্যের সংস্কৃতিকে আদতে খর্ব করা সম্ভব হবে কিনা, সে বিষয়েও সংশয় প্রকাশ করেছেন কেউ কেউ। তাদের ভাষ্যমতে, প্রভাবশালী পরিবারগুলোর পক্ষে এখনো পর্ষদে প্রক্সি পরিচালক বসিয়ে ব্যাংকের নিয়ন্ত্রণ কুক্ষিগত করে রাখা সম্ভব। কোম্পানির মালিকের পক্ষ নিয়ে এসব প্রতিনিধিও অনেক অনিয়মে জড়িয়ে পড়তে পারেন। এ নিয়েও আইনে সুস্পষ্ট ধারার পাশাপাশি বিষয়টি প্রতিরোধে শক্ত পদক্ষেপ প্রয়োজন।

এ বিষয়ে নাম অপ্রকাশিত রাখার শর্তে দেশের ব্যাংক খাতসংশ্লিষ্ট এক ব্যক্তি বণিক বার্তাকে বলেন, এক পরিবার থেকে পরিচালকের সংখ্যা চার থেকে কমিয়ে তিনে নামিয়ে আনার উদ্যোগটি নিঃসন্দেহে প্রশংসাযোগ্য। কিন্তু এর পরও কোনো ব্যক্তি বা ব্যবসায়ী গ্রুপ যদি নিজস্ব বিভিন্ন কোম্পানির নামে ব্যাংকের শেয়ার রেখে সেগুলোর প্রতিনিধি হিসেবে প্রক্সি পরিচালক নিয়োগ করতে চায়, সেটি ঠেকানোর উপায় কী? এসব প্রক্সি পরিচালক যদি ব্যাংকের পরিচালক, ভাইস চেয়ারম্যান ও চেয়ারম্যান হয়ে বসেন তাহলে কি ব্যাংকে পারিবারিক নিয়ন্ত্রণ বা অনিয়মের পথ রুদ্ধ হচ্ছে। এ বিষয়ে সুস্পষ্ট আইন প্রয়োজন। নইলে ব্যাংকিং ব্যবস্থা ভেঙে পড়বে। কারণ এসব প্রক্সি প্রতিনিধি আসলে তাদের প্রতিষ্ঠানের মালিকের কর্মচারী। মালিকের পক্ষে তাদের অনিয়ম চালানোর বিষয়টি একেবারে অসম্ভব কিছু না। আবার ব্যক্তিগতভাবে ব্যাংকের মালিক বা শেয়ারহোল্ডার না হওয়ায় তারা থাকবেন ধরাছোঁয়ার বাইরে। আর পর্ষদ সদস্য না হওয়ায় অনিয়ম বা লুটপাটের সুবিধাভোগী মালিকরাও খুব একটা সমস্যায় পড়বেন না। এসব বিষয় ঠিক না করে ব্যাংক কোম্পানি আইন সংশোধন করে কতটা লাভ হবে, সে বিষয়ে সন্দেহ থেকেই যাচ্ছে।

প্রস্তাবিত ব্যাংক কোম্পানি আইনের সংশোধনীর খসড়ায় ‘ইচ্ছাকৃত খেলাপি ঋণগ্রহীতা’র সংজ্ঞা নির্ধারণ করা হয়েছে। এ প্রসঙ্গে বলা হয়, যিনি নিজের বা স্বার্থসংশ্লিষ্ট প্রতিষ্ঠানের অনুকূলে গৃহীত অথবা বেনামে বা অস্তিত্ববিহীন প্রতিষ্ঠান বা কোম্পানির নামে ঋণ নিয়ে সামর্থ্য থাকা সত্ত্বেও তা পরিশোধ করবেন না, তাকে ইচ্ছাকৃত ঋণখেলাপি বলে গণ্য করা হবে। যিনি ঋণের বিপরীতে প্রদত্ত জামানত ঋণ প্রদানকারী ব্যাংকের লিখিত পূর্বানুমতি ব্যতীত হস্তান্তর বা স্থানান্তর করেন এবং বাংলাদেশ ব্যাংক কর্তৃক জারীকৃত নির্দেশনা অনুযায়ী গৃহীত ঋণ পরিশোধ না করেন, তিনিও ইচ্ছাকৃত ঋণখেলাপি হবেন।

প্রস্তাবিত আইন অনুযায়ী, ইচ্ছাকৃত ঋণখেলাপি শনাক্তের জন্য প্রতিটি ব্যাংক ও আর্থিক প্রতিষ্ঠান কমিটি গঠন করবে। ব্যাংকগুলো সময়ে সময়ে এ ধরনের ঋণখেলাপির তালিকা বাংলাদেশ ব্যাংকে পাঠাবে। কেন্দ্রীয় ব্যাংক থেকে দেশের সব ব্যাংক ও আর্থিক প্রতিষ্ঠানে ইচ্ছাকৃত ঋণখেলাপিদের তালিকা প্রেরণ করবে। কোনো ব্যক্তি সংক্ষুব্ধ হলে তিনি ৩০ দিনের মধ্যে বাংলাদেশ ব্যাংকের কাছে আপিল করবে। আপিল নিষ্পত্তি শেষে কেন্দ্রীয় ব্যাংক যে সিদ্ধান্ত দেবে, সেটিই চূড়ান্ত বলে গণ্য হবে। ইচ্ছাকৃত ঋণখেলাপিদের তালিকা সরকারের বিভিন্ন সংস্থার কাছে পাঠাবে কেন্দ্রীয় ব্যাংক। এ ধরনের খেলাপি বিদেশ ভ্রমণ করতে পারবে না। এছাড়া গাড়ি ও বাড়ি রেজিস্ট্রেশন, ট্রেড লাইসেন্স ইস্যু এবং আরজেএসসির কাছ থেকে কোম্পানি নিবন্ধনেও নিষেধাজ্ঞা আরোপ করা হবে।

ইচ্ছাকৃত ঋণখেলাপিরা রাষ্ট্রীয়ভাবে যেকোনো সম্মাননা প্রাপ্তি থেকে বঞ্চিত হবেন বলে প্রস্তাবিত আইনের খসড়ায় উল্লেখ করা হয়েছে। এতে বলা হয়, এ ধরনের ঋণখেলাপিরা রাষ্ট্রীয় অনুষ্ঠানে যেতে পারবে না। কোনো ধরনের পেশাজীবী, ব্যবসায়িক, সামাজিক, সাংস্কৃতিক বা রাজনৈতিক সংগঠনের কমিটিতে ইচ্ছাকৃত ঋণখেলাপিরা থাকতে পারবেন না। ইচ্ছাকৃত ঋণখেলাপির তালিকা থেকে অব্যাহতি পাওয়ার পরও সর্বোচ্চ পাঁচ বছর তারা কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পরিচালক হতে পারবেন না। যদি কোনো ইচ্ছাকৃত ঋণখেলাপি ব্যাংকের পরিচালনা পর্ষদে থাকেন, তাহলে তার পদ শূন্য হয়ে যাবে। ব্যাংক বা আর্থিক প্রতিষ্ঠানগুলো ইচ্ছাকৃত ঋণখেলাপির তালিকা না পাঠালে ৫০ লাখ থেকে সর্বোচ্চ ১ কোটি টাকা জরিমানা দিতে হবে। জরিমানা দিতে ব্যর্থ হলে প্রতিদিন ১ লাখ টাকা করে জরিমানা যুক্ত হবে।

ব্যাংক কোম্পানি আইনের নতুন খসড়ায় বলা হয়েছে, যদি কোনো ব্যাংক মনে করে যে তার বিদ্যমান আর্থিক অবস্থা খারাপ হয়ে গেছে বা আরো খারাপের দিকে যাচ্ছে, তাহলে সেটির কর্তৃপক্ষ তা বাংলাদেশ ব্যাংককে জানাবে। আর্থিক অবস্থা খারাপ বলতে তারল্য, সম্পদের গুণগত মান ও মূলধন পরিস্থিতি খারাপ হওয়া এবং সুশাসন বজায় রেখে পরিচালনা সম্ভব না হওয়াকে বোঝানো হয়েছে। এ ধরনের দুর্বল ব্যাংককে সবল কোনো ব্যাংকের সঙ্গে একীভূত করা হবে। একীভূত করা সম্ভব না হলে দুর্বল ব্যাংক অবসায়ন হবে।

সংশোধিত ব্যাংক কোম্পানি আইনে অধিকার ছাড়া কোনো প্রতিষ্ঠানের সঙ্গে ‘ব্যাংক’ শব্দ ব্যবহারের অপরাধে সর্বোচ্চ সাত বছর বা ৫০ লাখ টাকা দণ্ড বা উভয় দণ্ডের বিধান রাখা হয়েছে।

এ আইন কবে থেকে কার্যকর হবে এমন প্রশ্নের জবাবে মন্ত্রিপরিষদ সচিব (সমন্বয় ও সংস্কার বিভাগ) মাহমুদুল হোসাইন খান বলেন, ‘এ আইন এখন সংসদে যাবে। মন্ত্রিসভায় এটা অনুমোদন হয়েছে। এখন এটা সংসদে গিয়ে আইন পাস হওয়ার পর কার্যকর হবে। সংসদে আরো সংযোজন-বিয়োজনের সুযোগ রয়েছে। ওখানে স্ট্যান্ডিং কমিটি আছে, ওনারা আরো যাচাই-বাছাই করে প্রয়োজন অনুযায়ী বিষয় অন্তর্ভুক্ত করতে পারবেন অথবা কিছু বাদও দিতে পারবেন।’

তিনি আরো বলেন, ‘ব্যাংক থেকে ঋণ নিয়ে ইচ্ছাকৃত কেউ খেলাপি হলে তিনি ব্যাংকের পরিচালক হতে পারবেন না। এমনকি ঋণের অর্থ পরিশোধ করলেও তিনি পরবর্তী পাঁচ বছর আর পরিচালক হতে পারবেন না।’

দুর্বল ব্যাংক কোম্পানির সুষ্ঠু ব্যবস্থাপনা ও পুনরুদ্ধার বিষয়টি আইনে আগেও ছিল উল্লেখ করে মাহমুদুল হোসাইন খান বলেন, ‘তবে নতুন করে কিছুটা পুনর্গঠন করা হয়েছে। ব্যাংকের অর্থায়নে পরিচালিত বিভিন্ন প্রতিষ্ঠান বা ফাউন্ডেশন যেন বাংলাদেশ ব্যাংক নিয়মিত পরিদর্শন করতে পারে সে বিষয়টি এ ধারায় যুক্ত করা হয়েছে।’

প্রসঙ্গত, ১৯৯১ সালে প্রণীত ব্যাংক কোম্পানি আইন এখন পর্যন্ত সাতবার সংশোধন হয়েছে। এর মধ্যে এক পরিবার থেকে চারজন এবং টানা নয় বছর ব্যাংকের পরিচালক থাকার সুযোগ দিয়ে ২০১৮ সালের জানুয়ারিতে সর্বশেষ সংশোধনী পাস হয়। আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) পক্ষ থেকে এ বিষয়ে আপত্তি জানানো হয়। আইএমএফ থেকে ঋণ প্রাপ্তির শর্ত হিসেবে আইনটি সংশোধনের প্রস্তাবও দেয়া হয় বলে জানা গেছে।

অনুমোদিত খসড়া আইনের ধারাগুলোকে খাতটিতে শৃঙ্খলা ফেরানোর জন্য ভালো উদ্যোগ হিসেবে দেখছেন ব্যাংকাররা। যদিও এর সফলতা অনেকটাই সুশাসন নিশ্চিতের ওপর নির্ভর করছে বলে মনে করছেন তারা।

জানতে চাইলে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশ (এবিবি) লিমিটেডের সাবেক চেয়ারম্যান ও বর্তমান বোর্ড অব গভর্নরসের সদস্য সৈয়দ মাহবুবুর রহমান বণিক বার্তাকে বলেন, ‘এখানে গোটা বিষয়টি নির্ভর করছে সুশাসন নিশ্চিতের ওপর। যেমন এখানে ইচ্ছাকৃত খেলাপিসংক্রান্ত বিধান বা পর্ষদে এক পরিবারের সদস্য সর্বোচ্চ চারজন থেকে কমিয়ে তিনজন করার যে উদ্যোগ নেয়া হয়েছে, সেগুলো অত্যন্ত ভালো পদক্ষেপ। কিন্তু এর চেয়েও গুরুত্বপূর্ণ বিষয় হলো বাস্তবায়ন। আর এটি তখনই সম্ভব, যখন এখানে যথাযথ সুশাসন ও জবাবদিহিতা নিশ্চিত করা হবে।’