ইস্যুকৃত মুদ্রা ও ব্যাংক ব্যবস্থায় বিদ্যমান সব ধরনের আমানত যোগ করে যা দাঁড়ায়, সেটিকেই বলা হয় ব্রড মানি বা ব্যাপক মুদ্রা। এটিকে একটি দেশের অর্থনীতির পরিপক্বতার অন্যতম নির্দেশক হিসেবে দেখা হয়। অর্থনীতির গভীরতা, নগদ অর্থের প্রবাহ ও ব্যবহার, ব্যাংক ব্যবস্থার কার্যকারিতা ইত্যাদির অন্যতম বড় পরিমাপক হলো ব্যাপক মুদ্রা। কোনো দেশে জিডিপির আকারের তুলনায় ব্যাপক মুদ্রার অনুপাত যত বেশি, সে দেশে অর্থনীতির প্রাতিষ্ঠানিক কাঠামোর ভিতও তত বেশি মজবুত। উন্নত ও মধ্য আয়ের দেশগুলোয় এ অনুপাত এ কারণে সাধারণত অনেক বেশি শক্তিশালী হয়ে থাকে। যদিও এদিক থেকে বাংলাদেশ অনেকটাই পিছিয়ে।

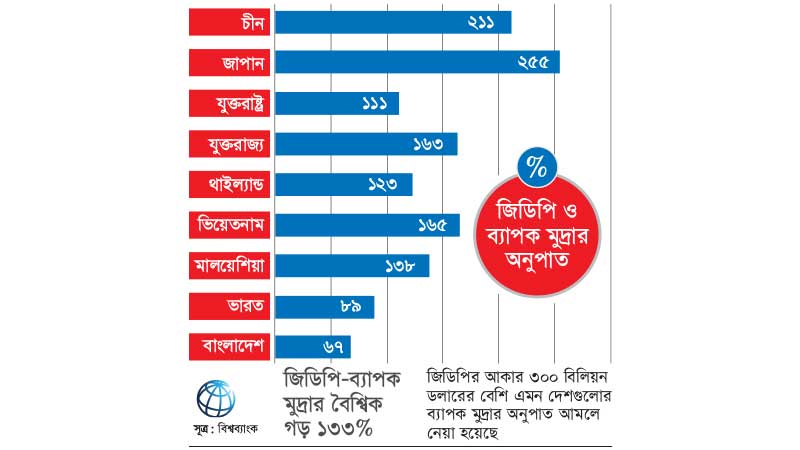

গত এক দশকে দেশের জিডিপির আকার প্রায় তিন গুণ বড় হয়েছে। বিপরীতে কাঙ্ক্ষিত মাত্রায় বাড়েনি ব্যাপক মুদ্রার জোগান। বর্তমানে বাংলাদেশের জিডিপির আকারের তুলনায় ব্যাপক মুদ্রার অনুপাত ৬৭ শতাংশ। যদিও বাংলাদেশের সমসাময়িক অর্থনীতির দেশ থাইল্যান্ডে এ হার ১২৩ শতাংশ। ভিয়েতনামে জিডিপি-ব্যাপক মুদ্রার অনুপাত ১৬৫ শতাংশ। শিল্পোন্নত জাপানে এ হার ২৫৫ শতাংশেরও বেশি।

জিডিপির আকারের তুলনায় ব্যাপক মুদ্রার অনুপাতের বৈশ্বিক গড় ১৩৩ শতাংশ বলে বিশ্বব্যাংকের পরিসংখ্যানে উঠে এসেছে। সে হিসেবে বৈশ্বিক গড় থেকেও বেশ পিছিয়ে বাংলাদেশের মুদ্রাবাজার। মধ্য আয়ের দেশগুলোয় জিডিপি-ব্যাপক মুদ্রার অনুপাতের গড় ১৪৬ শতাংশেরও বেশি।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, আগস্ট শেষে দেশে ব্যাপক মুদ্রার পরিমাণ ছিল ১৫ লাখ ৭৯ হাজার ৫৪৩ কোটি টাকা। ব্যাংক খাতের সব ধরনের আমানত ও জনগণের হাতে কেন্দ্রীয় ব্যাংকের ইস্যুকৃত মুদ্রা হিসেবে এ অর্থ সঞ্চালিত হচ্ছে। যদিও ২০২০ সাল শেষে দেশের জিডিপির আকার ৩২ হাজার ৪০০ কোটি ডলার ছাড়িয়েছে। সর্বশেষ বিনিময় হার অনুযায়ী বাংলাদেশী মুদ্রায় এর পরিমাণ দাঁড়ায় ২৭ লাখ ৭৫ হাজার কোটি টাকার কাছাকাছি।

বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদের ভাষ্যমতে, ব্যাপক মুদ্রা হলো মানিটাইজেশন বা নগদ অর্থের প্রবাহের নির্দেশক। মানিটাইজেশন কম হলে মুদ্রানীতি, মূল্যস্ফীতিসহ কেন্দ্রীয় ব্যাংকের মূলনীতিগুলো কাজ করে না। উন্নত ও আর্থিক সুশাসন আছে, এমন দেশগুলোয় প্রায় সব লেনদেনই ব্যাংকের মাধ্যমে হয়। অথচ বাংলাদেশে নগদ লেনদেনের বড় অংশ এখনো ব্যাংকের বাইরে হচ্ছে। এ কারণে জিডিপির আকার বড় হলেও ব্যাপক মুদ্রার আকার কাঙ্ক্ষিত মাত্রায় বাড়ছে না। মোবাইল ব্যাংকিং, এজেন্ট ব্যাংকিংয়ের মতো সেবাগুলো নিয়ে ঢাকঢোল না পিটিয়ে বরং জনগণের ফাইন্যান্সিয়াল লিটারেসি বাড়ানো দরকার। আর্থিক সাক্ষরতা বাড়লে মানুষ নিজে থেকেই ব্যাংকে যাবে।

ড. সালেহউদ্দিন আহমেদ বলেন, দেশের আর্থিক, শিক্ষা, স্বাস্থ্যসহ প্রতিটি খাতেরই প্রাতিষ্ঠানিক ভিত অত্যন্ত দুর্বল। এমন ভঙ্গুর প্রাতিষ্ঠানিক ভিত ও কাঠামো নিয়ে অর্থনৈতিক সমৃদ্ধি টেকসই হবে না। উন্নয়ন ও প্রবৃদ্ধি নিয়ে আমরা যতই ঢাকঢোল পেটাই না কেন, কাঠামোগত দুর্বলতা কাটিয়ে না উঠলে সেটির সুফল জনগণের দোরগোড়ায় পৌঁছবে না। কয়েক বছর ধরে আমরা আর্থিক অন্তর্ভুক্তির কথা বেশ জোরেশোরে শুনছি। অথচ করোনাকালে প্রান্তিক জনগোষ্ঠী ও এসএমই খাতের প্রণোদনার অর্থ জনগণের কাছে পৌঁছানো সম্ভব হয়নি। দেশের ব্যাংক খাতের কাঠামোগত সীমাবদ্ধতা ও ব্যর্থতার কারণেই ছোটদের প্রণোদনা প্যাকেজ বাস্তবায়ন হয়নি।

গত এক দশকে দেশের অর্থনীতি যে গতিতে বড় হয়েছে, ব্যাংকসহ মুদ্রাবাজার সেটির সঙ্গে তাল মেলাতে পারেনি বলে মনে করছেন সংশ্লিষ্টরা। তাদের ভাষ্যমতে, এ তাল মেলাতে না পারার কারণেই অর্থনীতি বড় হলেও আর্থিক খাতের কাঠামোগত পরিপক্বতা আসেনি। দেশের লেনদেন ব্যবস্থার উল্লেখযোগ্য অংশ এখনো ব্যাংক ব্যবস্থার বাইরে থেকে গেছে। মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস (এমএফএস), এজেন্ট ব্যাংকিং, উপশাখার মতো ব্যাংকিং সেবা চালু হলেও সেটির কাঙ্ক্ষিত ফল আসেনি। এখনো ব্যাংক সেবার বাইরে দেশের মোট জনসংখ্যার অর্ধেক। এতে উন্নয়নের সুফলও প্রান্তিক জনগোষ্ঠীর কাছে পৌঁছানো সম্ভব হচ্ছে না।

দেশের জিডিপিতে অনানুষ্ঠানিক খাতের অবদান সবচেয়ে বেশি বলে মনে করছেন সাউথ এশিয়ান নেটওয়ার্ক ফর ইকোনমিক মডেলিংয়ের (সানেম) নির্বাহী পরিচালক ড. সেলিম রায়হান। বণিক বার্তাকে তিনি বলেন, আমরা যদি অনানুষ্ঠানিক খাতকে ব্যাংক ব্যবস্থার আওতায় এনে ব্যাপক মুদ্রার জোগান বাড়াতে পারতাম, তাহলে জিডিপি প্রবৃদ্ধির সুফল অনেক বেশি পাওয়া যেত। যারাই অনানুষ্ঠানিক খাতের মাধ্যমে জিডিপিতে অবদান রাখছে, তাদের অনেক চড়া মূল্য পরিশোধ করতে হচ্ছে। একজন ব্যক্তি ব্যাংক খাতের মাধ্যমে ঋণ বা সঞ্চয় সেবা নিয়ে রিটার্ন পাওয়ার প্রত্যাশা করে। অনানুষ্ঠানিক খাত থেকে একই সেবা নিতে তাকে অনেক অতিরিক্ত মূল্য পরিশোধ করতে হয়। ওইসব ক্ষেত্রে সুদের হারও অনেক বেশি।

তিনি বলেন, কারোনাকালে আমরা দেখেছি, সরকারের প্রণোদনার অর্থ সিএসএমই প্রতিষ্ঠানগুলো তেমন পায়নি। স্বাভাবিক সময়েও ছোটদের ব্যাংক থেকে ঋণ পেতে অনেক চড়াই-উতরাই পেরোতে হয়। দেশের বেশির ভাগ এসএমই প্রতিষ্ঠানই ব্যাংকঋণ থেকে বঞ্চিত। দেশে এত বেশি ব্যাংক থাকা সত্ত্বেও কেন এটি হচ্ছে? অর্থাৎ এখানে কাঠামোগত বড় দুর্বলতা আছে। এ দুর্বলতা কাটাতে সম্মিলিত উদ্যোগ নিতে হবে।

২০১০ সালে বাংলাদেশের জিডিপির আকার ছিল ১১৫ বিলিয়ন ডলার। ওই সময় দেশের জিডিপি-ব্যাপক মুদ্রার অনুপাত ছিল ৫৮ দশমিক ৭৪ শতাংশ। ২০২০ সাল শেষে দেশের জিডিপির আকার প্রায় তিন গুণ বেড়ে ৩২৪ বিলিয়ন ডলারে উন্নীত হয়েছে। যদিও এ সময়ে জিডিপি-ব্যাপক মুদ্রার অনুপাত দাঁড়িয়েছে মাত্র ৬৭ শতাংশে। ৩০০ বিলিয়ন ডলারের বেশি এমন অর্থনীতির দেশগুলোর জিডিপি-ব্যাপক মুদ্রার অনুপাত পর্যালোচনা করে দেখা যায়, যেসব দেশের ব্যাংক খাত দুর্বল সেগুলোর জিডিপি-ব্যাপক মুদ্রার অনুপাতও খারাপ। আর যেসব দেশের অর্থনৈতিক কাঠামো শক্তিশালী এবং লেনদেন ব্যবস্থা প্রযুক্তিনির্ভর, সেসব দেশের জিডিপি-ব্যাপক মুদ্রার অনুপাত খুবই ভালো।

এ বিষয়ে জানতে চাইলে পরিকল্পনা প্রতিমন্ত্রী ড. শামসুল আলম বণিক বার্তাকে বলেন, অর্থের প্রবাহ ও ব্যবহার যে অর্থনীতিতে যত বেশি, সে অর্থনীতির গভীরতা বা ব্যাপক মুদ্রার সরবরাহও তত বেশি হয়। বাংলাদেশের অর্থনীতি ছিল কৃষিভিত্তিক সমাজ ব্যবস্থা নির্ভর। কৃষিনির্ভর দেশগুলোর জিডিপির আকারের তুলনায় ব্যাপক মুদ্রার অনুপাত কম থাকে। সে হিসাবে বাংলাদেশেও এটির অনুপাত এখনো কম। তবে গত এক দশকে কৃষিনির্ভরতা থেকে বেরিয়ে আমাদের জিডিপিতে শিল্প ও সেবা খাতের অংশগ্রহণ বেড়েছে। ব্যবসা-বাণিজ্যের পরিধি বিস্তৃত হওয়ায় দেশের অর্থনীতিতে অর্থের প্রবাহও বাড়ছে। ভবিষ্যতে জিডিপির আকারের তুলনায় ব্যাপক মুদ্রার অনুপাত আরো বাড়বে। অর্থনীতিতে ব্যাপক মুদ্রার অনুপাত কম হলে সমাজের প্রান্তিক জনগোষ্ঠী সামষ্টিক উন্নয়নের সুফল থেকে বঞ্চিত হন বলে মনে করেন এ অর্থনীতিবিদ।

বিশ্বব্যাংকের তথ্য অনুযায়ী, ভারতের জিডিপি-ব্যাপক মুদ্রার অনুপাত ৮৯ শতাংশ। এশিয়ার দেশগুলোর মধ্যে সবচেয়ে শক্তিশালী অবস্থানে আছে জাপান। দেশটির জিডিপি-ব্যাপক মুদ্রার অনুপাত ২৫৫ শতাংশেও বেশি। এছাড়া চীনের জিডিপি-ব্যাপক মুদ্রার অনুপাত ২১১ শতাংশ, দক্ষিণ কোরিয়ার ১৬৬, থাইল্যান্ডের ১২৩, ভিয়েতনামের ১৬৫, মালয়েশিয়ার ১৩৮ ও সিঙ্গাপুরের ১৫২ শতাংশ। যুক্তরাষ্ট্রের জিডিপি-ব্যাপক মুদ্রার অনুপাত ১১১ শতাংশ হলেও যুক্তরাজ্যের ক্ষেত্রে তা ১৬৩ শতাংশ।

ব্যাপক মুদ্রার সরবরাহ অর্থনীতির পরিপক্বতার নির্দেশক বলে মনে করেন বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ড. মো. হাবিবুর রহমান। কেন্দ্রীয় ব্যাংকের মুদ্রানীতি বিভাগের দায়িত্বে থাকা এ নির্বাহী পরিচালক বলেন, দেশে এখনো অনেক লেনদেনই অপ্রচলিত মাধ্যমে হয়। ব্যাংকিং মাধ্যমে লেনদেন বাড়াতে কেন্দ্রীয় ব্যাংক বিভিন্ন ধরনের উদ্যোগ ও কর্মসূচি বাস্তবায়ন করছে। এমএফএসসহ বিভিন্ন ধরনের ডিজিটাল ব্যাংকিং ব্যবস্থা কার্যক্রমে আসায় দেশের মানুষের আর্থিক অন্তর্ভুক্তিও বেড়েছে। অর্থনীতিতে ব্যাপক মুদ্রার জোগান বাড়াতে বাংলাদেশ ব্যাংক সবসময়ই সচেষ্ট। ব্যাপক মুদ্রার সরবরাহের সঙ্গে ব্যবসা-বাণিজ্যের সম্প্রসারণ, পুঁজিবাজারসহ অর্থনীতির অন্যান্য সূচকও সম্পৃক্ত। জিডিপির আকারের তুলনায় আমাদের ব্যাপক মুদ্রার অনুপাত এক দশক আগের চেয়ে বেড়েছে। অর্থের লেনদেন যত বেশি ব্যাংকিং চ্যানেলের আওতায় আসবে এ অনুপাত তত বেশি বাড়বে।