দেশের জীবন বীমা কোম্পানিগুলোর সুশাসনের ঘাটতির বিষয়টি সর্বজনবিদিত। জীবন বীমা কোম্পানিগুলোর নির্ধারিত সীমার বাইরে অতিরিক্ত ব্যবস্থাপনা ব্যয় অতি সাধারণ ঘটনা হয়ে উঠেছে। অনেক ক্ষেত্রেই অতিরিক্ত ব্যয় দেখিয়ে কোম্পানির কর্তাব্যক্তিদের অর্থ লোপাটের অভিযোগ রয়েছে। বীমা দাবি পরিশোধে গড়িমসির কারণে পলিসিহোল্ডারদের মধ্যে জীবন বীমা কোম্পানির প্রতি আস্থা সংকট রয়েছে। প্রিমিয়াম সংগ্রহ, পুনর্বীমা, দাবি নিষ্পত্তিসহ কিছু বিষয়ে বড় দুর্নীতির অভিযোগ রয়েছে। এছাড়া অনেক মালিকের বিরুদ্ধে মিথ্যা দাবি সাজিয়ে আগের তারিখে (ব্যাক ডেট) কাভার নোট ইস্যু ও অবৈধ প্রভাব খাটিয়ে বীমা গ্রাহকের অর্থ আত্মসাতের অভিযোগেরও প্রমাণ মিলেছে। অভ্যন্তরীণ বাণিজ্য, পরিচালকদের দুর্নীতি ও নিয়ন্ত্রণহীনতার উদাহরণও রয়েছে অনেক। মূলত হিসাব তৈরিতে আন্তর্জাতিক মানদণ্ড ও দেশীয় বীমা আইন লঙ্ঘনের মাধ্যমে কোম্পানিগুলো এসব অনিয়ম ও সুশাসনের ঘাটতি আড়াল করছে বলে অভিযোগ রয়েছে।

যেকোনো কোম্পানির আর্থিক স্বাস্থ্য ও ব্যবসার চিত্র বোঝার জন্য সঠিক আর্থিক প্রতিবেদন অপরিহার্য। এজন্য প্রতিবেদনের লাভ-ক্ষতি হিসাব দেখাতে হয়। শুধু আন্তর্জাতিকভাবে অনুসৃত নিয়ম নয়, দেশেও একাধিক আইনে বিষয়টিকে বাধ্যতামূলক করা হয়েছে। কিন্তু এ নিয়মটিই মানছে না জীবন বীমা খাতের কোম্পানিগুলো। খাতসংশ্লিষ্টরা বলছেন, জীবন বীমা কোম্পানিগুলো আজ পর্যন্ত কখনোই তাদের আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব দেখায়নি। খাতটির নিয়ন্ত্রক সংস্থা বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) প্রতিষ্ঠার পর পেরিয়েছে এক দশক। এ সময়ের মধ্যে বিষয়টি নিয়ে আইডিআরএর কোনো ব্যবস্থা গ্রহণেরও নজির নেই।

বিশ্বব্যাপী কোম্পানির আর্থিক প্রতিবেদন তৈরিতে অনুসৃত আন্তর্জাতিক মানটি ইন্টারন্যাশনাল ফাইন্যান্সিয়াল রিপোর্টিং স্ট্যান্ডার্ড (আইএফআরএস) নামে পরিচিত। এ মান অনুসারে কোম্পানির আর্থিক প্রতিবেদন তৈরির সময় লাভ-ক্ষতি হিসাব দেখাতে হয়। বাংলাদেশেও কোম্পানি আইন, সিকিউরিটিজ আইন, ফাইন্যান্সিয়াল রিপোর্টিং অ্যাক্ট ও আয়কর অধ্যাদেশেও আন্তর্জাতিক মান অনুসরণ করে আর্থিক প্রতিবেদন তৈরির বিধান রয়েছে। ২০১০ সালের বীমা আইন অনুসারেও বীমা খাতের কোম্পানিগুলোর লাভ-ক্ষতি হিসাব তৈরির বাধ্যবাধকতা রয়েছে। এসব আইনের তোয়াক্কা না করেই দীর্ঘদিন যাবৎ আর্থিক প্রতিবেদন তৈরি করে আসছে জীবন বীমা কোম্পানিগুলো।

বীমা খাতের কোম্পানিগুলোকে আর্থিক প্রতিবেদন তৈরিতে যথাযথ নিয়ম অনুসরণে বাধ্য করার দায়িত্ব নিয়ন্ত্রক সংস্থা হিসেবে আইডিআরএর ওপর বর্তায়। কারণ সংশ্লিষ্টরা বলছেন, আর্থিক প্রতিবেদনের বিষয়টি অত্যন্ত গুরুত্বপূর্ণ ও সংবেদনশীল। কোম্পানির সার্বিক ব্যবসায়িক কার্যক্রমের প্রতিফলন ঘটে আর্থিক প্রতিবেদনে। প্রতিবেদনে লাভ-ক্ষতি হিসাব দেখানো না হলে তাতে কোম্পানির প্রকৃত আর্থিক অবস্থা প্রতিফলিত হয় না। তৈরি হয় দুর্নীতির সুযোগ। এছাড়া আইনের বিধি অনুযায়ী জীবন বীমা কোম্পানিগুলো শেয়ার ও পলিসিহোল্ডারদের তহবিল আলাদা দেখানোর নিয়ম রয়েছে। লাভ-ক্ষতি হিসাবের মতোই আইনের এ-সংক্রান্ত বিধানও মানছে না জীবন বীমা খাতের কোনো প্রতিষ্ঠানই। ফলে বিনিয়োগকারী ও পলিসি গ্রাহকরাও প্রতিনিয়তই বিভ্রান্তিতে পড়ছেন।

আর্থিক খাতের বিশেষজ্ঞরা বলছেন, আর্থিক প্রতিবেদনের স্বচ্ছতা ও জবাবদিহিতা নিশ্চিতের গুরুদায়িত্ব নিয়ন্ত্রক সংস্থার। এক্ষেত্রে আইডিআরএর নিস্পৃহ ভূমিকা কোম্পানিগুলোর অনিয়মে রসদ জুগিয়েছে। অনেক ক্ষেত্রে খোদ নিয়ন্ত্রক সংস্থাই অনিয়মে জড়িয়েছে বলে অভিযোগ উঠেছে।

জীবন বীমা কোম্পানিগুলোর এ অনিয়মের প্রভাব পড়ছে পুঁজিবাজারেও। লাভ-ক্ষতি হিসাব ছাড়াই আর্থিক প্রতিবেদন তৈরি করার কারণে জীবন বীমা খাতের কোম্পানিগুলোর শেয়ারপ্রতি আয় (ইপিএস) হিসাব করা হচ্ছে না। এতে করে পুঁজিবাজারে তালিকাভুক্ত এ খাতের কোম্পানিগুলোর মূল্য-আয় অনুপাতও (পিই রেশিও) নির্ধারণ করা সম্ভব হচ্ছে না। অথচ কোনো কোম্পানির শেয়ারে বিনিয়োগ করার ক্ষেত্রে পিই রেশিও অত্যন্ত গুরুত্বপূর্ণ একটি নির্দেশক। তাছাড়া কোনো শেয়ারে বিনিয়োগের জন্য মার্জিন ঋণ দেয়া হবে কিনা, সেটি পিই রেশিওর মাধ্যমে নির্ধারিত হয়ে থাকে। পিই রেশিও ৪০ বা এর বেশি হলেও সেই কোম্পানির শেয়ার কেনার ক্ষেত্রে মার্জিন ঋণ দেয়া হয় না। অথচ জীবন বীমা কোম্পানিগুলোর পিই রেশিও অজ্ঞাত থাকায় মার্জিন ঋণ দেয়া যাবে কিনা, তা অনেকাংশেই ব্রোকারের ওপর নির্ভর করে। ফলে এ খাতের কোম্পানিগুলোর শেয়ারে অবারিত মার্জিন ঋণ দেয়ার সুযোগ থাকছেই। আর এ সুযোগ কাজে লাগিয়ে পুঁজিবাজারের দুষ্ট চক্র সহজেই তালিকাভুক্ত জীবন বীমা কোম্পানিগুলোর শেয়ার নিয়ে কারসাজি করার সুযোগ পায়। গত বছর বীমা খাতের শেয়ারের অস্বাভাবিক উল্লম্ফনের পেছনে মার্জিন ঋণের প্রভাব ছিল।

এ বিষয়ে বিএসইসির কমিশনার অধ্যাপক ড. মিজানুর রহমান বণিক বার্তাকে বলেন, জীবন বীমা খাতের কোম্পানিগুলো যে আন্তর্জাতিক মান অনুসরণ করে আর্থিক প্রতিবেদন তৈরি করছে না, এ বিষয়ে কমিশন অবগত রয়েছে। বিশ্বের অন্যান্য দেশে কিন্তু জীবন বীমা কোম্পানিগুলো আইএফআরএস পরিপালন করেই আর্থিক প্রতিবেদন তৈরি করছে। বাংলাদেশেও সিকিউরিটিজ আইন অনুসারে আন্তর্জাতিক মান অনুসরণে ব্যত্যয় ঘটার সুযোগ নেই। কমিশন বিষয়টি নিয়ে কাজ করছে। এক্ষেত্রে আইডিআরএ, ইন্স্যুরেন্স অ্যাসোসিয়েশনসহ সবার সঙ্গে আলোচনার ভিত্তিতে জীবন বীমা কোম্পানিগুলোর আর্থিক প্রতিবেদনে আইএফআরএস পরিপালনের বিষয়টি নিশ্চিত করতে উদ্যোগ নেয়া হবে বলে জানান তিনি।

আর্থিক খাতের নিরীক্ষকরা বলছেন, লাভ-ক্ষতি হিসাবসংক্রান্ত প্রবিধান তৈরিতে আইডিআরএর ব্যর্থতা জীবন বীমা কোম্পানিগুলোকে আর্থিক প্রতিবেদন তৈরিতে আন্তর্জাতিক মান লঙ্ঘনের সুযোগ পাচ্ছে। অনিয়ম-দুর্নীতি আড়ালে রাখতেই প্রতিষ্ঠানগুলো এতে আগ্রহী হচ্ছে না। সর্বশেষ বীমা আইন পাস হয়েছে ২০১০ সালে। কিন্তু এখনো ১৯৩৮ সালের আইন অনুসারে অনেক কিছু পরিচালিত হচ্ছে। আইডিআরএর প্রবিধান তৈরিতে ব্যর্থতার কারণেই ২০১০ সালের নতুন বীমা আইনটি পুরোপুরি কার্যকর হতে পারেনি। ফলে হিসাবের ক্ষেত্রে কোম্পানিগুলোয় সুশাসন প্রতিষ্ঠা হচ্ছে না। একই সঙ্গে খাতটিতে ফাইন্যান্সিয়াল রিপোর্টিং আইনের বিধানও উপেক্ষিতই থেকে যাচ্ছে।

এ বিষয়ে জানতে চাইলে ফাইন্যান্সিয়াল রিপোর্টিং কাউন্সিলের (এফআরসি) চেয়ারম্যান ড. মো. হামিদ উল্লাহ ভূঁঞা বণিক বার্তাকে বলেন, হিসাব ও নিরীক্ষার ক্ষেত্রে আন্তর্জাতিক মান অনুসরণ করা সব জনস্বার্থ সংস্থার জন্যই বাধ্যতামূলক। এ বিষয়ে এরই মধ্যে আমরা সংশ্লিষ্টদের সচেতনতামূলক নির্দেশনা দিয়েছি। কেন্দ্রীয় ব্যাংকের সঙ্গে যৌথভাবে আমরা বর্তমানে দেশের ব্যাংক খাতের হিসাব ও নিরীক্ষায় আন্তর্জাতিক মান অনুসরণের বিষয়টি নিশ্চিত করতে কাজ করছি। পরবর্তী সময়ে বীমাসহ অন্যান্য যেসব খাত রয়েছে সবগুলোকেই এর আওতায় নিয়ে আসা হবে। পাশাপাশি আমরা বর্তমানে বিভিন্ন বিধি প্রণয়নে কাজ করছি। বিধিমালা হয়ে গেলে যারাই আইন ভঙ্গ করবে তাদের বিরুদ্ধে শাস্তিমূলক ব্যবস্থা নেয়া সম্ভব হবে।

অন্যদিকে জীবন বীমা প্রতিষ্ঠানগুলোও বলছে, প্রয়োজনীয় প্রবিধান না থাকাতেই আর্থিক প্রতিবেদনে আইএফআরএস পরিপালন সম্ভব হচ্ছে না। প্রগতি লাইফ ইন্স্যুরেন্সের ব্যবস্থাপনা পরিচালক মো. জালালুল আজিম বণিক বার্তাকে বলেন, প্রয়োজনীয় প্রবিধান না থাকার কারণে এখনো জীবন বীমা কোম্পানিগুলো ১৯৩৮ সালের আইন অনুসারে লাভ-ক্ষতি হিসাব ছাড়াই আর্থিক প্রতিবেদন তৈরি করছে। এখন যদি আইডিআরএ প্রবিধান প্রণয়ন করে লাভ-ক্ষতি হিসাবসহ আমাদের আর্থিক প্রতিবেদন তৈরি করতে বলে তাহলে সেটি করতে আমাদের কোনো সমস্যা নেই। বর্তমানে যেটা উদ্বৃত্ত হিসেবে দেখানো হয় সেটিই অন্যান্য কোম্পানির লাভ-ক্ষতি। তবে জীবন বীমা খাতের ব্যবসা অন্যান্য কোম্পানির চেয়ে আলাদা হওয়ার কারণে এ খাতের কোম্পানিগুলোর আর্থিক প্রতিবেদন কিছুটা স্বতন্ত্র হবে, এটাই স্বাভাবিক। তাছাড়া বর্তমানে যে মডেলে জীবন বীমা কোম্পানিগুলো আর্থিক প্রতিবেদন তৈরি করছে, সেক্ষেত্রেও শেয়ারপ্রতি আয় বের করা সম্ভব।

বিশেষজ্ঞরা বলছেন, খাতটির করপোরেট কাঠামোতে আর্থিক খাতের অন্যান্য প্রতিষ্ঠানের তুলনায় অনেক পিছিয়ে রয়েছে। এক্ষেত্রে আইএফআরএস পরিপালনে ব্যত্যয় ঘটিয়ে আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব না দেখানোর বিষয়টি বিচ্ছিন্ন কোনো ঘটনা নয়। এ খাতে চলে আসা দীর্ঘদিনের সুশাসন ঘাটতির আরেকটি নজিরমাত্র। সাধারণত কর পরিশোধের পর কোম্পানির লাভ-ক্ষতি হিসাব করা হয়ে থাকে। অন্যদিকে জীবন বীমা কোম্পানিগুলোর আর্থিক প্রতিবেদনের বিদ্যমান মডেলে আয়কর বাবদ সরকারকে পরিশোধ করা অর্থ ব্যয় হিসেবে দেখিয়ে থাকে। এ খাতের কোম্পানিগুলোর মধ্যে আইন লঙ্ঘনের প্রবণতা এবং সুশাসনের ঘাটতি প্রকট হওয়ার কারণে এক্ষেত্রে কর ফাঁকির বিষয়টি একেবারেই অমূলক নয়। বিভিন্ন সময় জাতীয় রাজস্ব বোর্ডের (এনবিআর) অনুসন্ধানে এ খাতের কোম্পানিগুলোর কর ফাঁকির বিষয়টি উদঘাটিত হয়েছে।

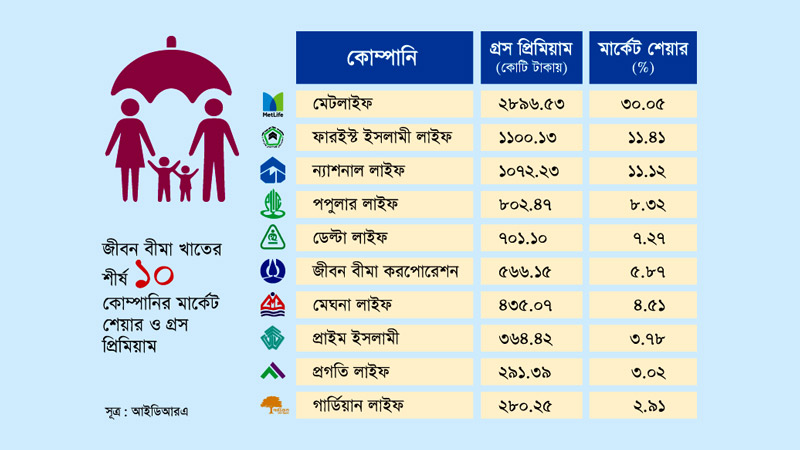

অন্যদিকে বাংলাদেশে ব্যবসা করা বিদেশী বীমা প্রতিষ্ঠানগুলোও নিয়ন্ত্রণ শৈথিল্যের সুযোগ নিয়ে বাংলাদেশে প্রকাশিত আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব দেখাচ্ছে। যদিও বিদেশে তাদের মূল প্রতিষ্ঠানের এ নিয়ম ঠিকই পরিপালন করা হচ্ছে। বাংলাদেশে ব্যবসা করছে যুক্তরাষ্ট্রের বহুজাতিক জীবন বীমা কোম্পানি মেটলাইফ। কোম্পানিটি বাংলাদেশে আইএফআরএস মেনে আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব করছে না। অথচ তাদের মূল কোম্পানির আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব ঠিকই দেখানো হয়েছে। এমনকি সেখানে ইপিএসও হিসাব করা রয়েছে। অথচ বিশ্বের সবখানেই জীবন বীমা কোম্পানিগুলোর আর্থিক প্রতিবেদনে লাভ-ক্ষতি হিসাব দেখানো বাধ্যতামূলক। যুক্তরাজ্যভিত্তিক স্ট্যান্ডার্ড লাইফ অ্যাবারডেন, অ্যাবিবা পিএলসি, লিগ্যাল অ্যান্ড জেনারেল ও লিভার অ্যান্ড ভিক্টোরিয়া, দক্ষিণ আফ্রিকার ওল্ড মিউচুয়াল লিমিটেড এবং স্কটল্যান্ডের স্কটিশ উইডোজ লিমিটেডের আর্থিক প্রতিবেদন পর্যালোচনায় দেখা যায়, কোম্পানিগুলো আইএফআরএস অনুসরণ করে লাভ-ক্ষতি হিসাবের পাশপাশি ইপিএসও দেখিয়েছে।

অন্যদিকে আইডিআরএ জীবন বীমায় আইএফআরএস পরিপালন নিশ্চিতে ব্যর্থতার পেছনে দায়ী করছে নিজের জনবল সংকটকে। সার্বিক বিষয়ে জানতে চাইলে আইডিআরএর নির্বাহী পরিচালক ও মুখপাত্র এসএম শাকিল আখতার বণিক বার্তাকে বলেন, দেশের বীমা খাতের আকার অনুসারে নিয়ন্ত্রক সংস্থা আইডিআরএর জনবল একেবারেই যৎসামান্য। এ কারণে ইচ্ছা থাকা সত্ত্বেও অনেক কিছু বাস্তবায়ন করা সম্ভব হচ্ছে না। তবে আমরা দেরিতে হলেও আগের তুলনায় আইনি কাঠামো তৈরিতে বেশ এগিয়েছি। কভিডের কারণে আমাদের ধীরে এগোতে হচ্ছে। তাছাড়া খাতটির স্বার্থের কথা চিন্তা করে অনেক সময় আমরা হার্ডলাইনে যেতে পারি না। তবে আমরা কিন্তু জীবন বীমা কোম্পানিগুলোর সার্বিক অবস্থা জানার জন্য এরই মধ্যে ২২টি কোম্পানিতে বিশেষ নিরীক্ষা করিয়েছি। আরো ১০-১২টি কোম্পানিতে নিরীক্ষা করা হবে। সব মিলিয়ে ধীরে হলেও আমরা কিন্তু কোম্পানিগুলোর সুশাসন নিশ্চিত করার উদ্যোগ নিচ্ছি।

হিসাবের স্বচ্ছতা নিশ্চিতে নিয়ন্ত্রক প্রতিষ্ঠানের ব্যর্থতাই জীবন বীমা কোম্পানিগুলোয় সুশাসন প্রতিষ্ঠার পথে বড় অন্তরায় হয়ে উঠেছে বলে মনে করছেন সংশ্লিষ্টরা। এর সপক্ষে তারা বলছেন, এসব কোম্পানিতে একই পরিবারের সদস্যদের সম্মিলিতভাবে ১০ শতাংশের বেশি শেয়ার ধারণেরও নজির রয়েছে অনেক। ফলে অনেক ক্ষেত্রেই প্রতিষ্ঠিত হচ্ছে পারিবারিক নিয়ন্ত্রণ। এতে করে একটি গোটা প্রতিষ্ঠান পরিচালনায় ব্যক্তি বা পরিবারের স্বার্থই প্রাধান্য পাচ্ছে বেশি। সংশ্লিষ্টদের অভিযোগ, নিয়ন্ত্রক সংস্থা হিসেবে আইডিআরএর নিস্পৃহতা এতে যে শুধু রসদ জুগিয়েছে, তা-ই নয়। কোনো কোনো সংস্থা নিজেই হয়ে উঠেছে এসব অনিয়মের ভাগীদার।